十五五规划新兴支柱产业解读——先进材料

核心结论:十五五以新型举国体制 + 超常规措施推动先进材料从 “单点突破” 走向 “全链条自主可控”,构建 “先进基础材料筑基、关键战略材料攻坚、前沿新材料布局” 三维体系。核心突破聚焦半导体材料、航空航天材料、工业母机配套材料三大 “卡脖子” 领域,2030 年关键材料自给率目标≥80%,国产替代空间超5倍。

文末附《先进材料产业链年报合集》

一、政策背景与依据(战略升级 + 制度保障)

(一)政策背景:从 “材料大国” 到 “材料强国” 的决定性跨越

十五五将先进材料列为与集成电路、工业母机并列的核心攻关领域,定位为新质生产力的物质基础,通过 “全链条一体化攻关” 破解 “材料 - 装备 - 工艺” 协同壁垒,政策力度空前。

现实痛点倒逼(2026 年核心数据)

(1)半导体高端材料:整体国产化率15%-30%,EUV 光刻胶、高纯 Co/Ru 靶材等几乎为0。

(2)航空航天材料:高温合金单晶叶片、粉末冶金盘进口依赖度 >70%,T1000 级碳纤维仍处验证期。

(3)工业母机配套材料:高端轴承钢、硬质合金刀具国产化率 **<10%,精度与寿命差距3-5 倍 。

(4)第三代半导体材料:碳化硅(SiC)衬底良率比国际巨头低20-30 个百分点,成本高50%。

政策演进脉络

(二)政策依据:三重支撑构建攻坚体系

顶层设计依据十五五规划建议明确 “全链条推动关键核心技术攻关”;《十五五新材料产业发展规划》部署20 条技术路线图,实行 “揭榜挂帅 + 里程碑” 管理。

制度保障依据

(1)超常规资金。财政资金给予30%资本金补助,国家大基金三期安排800 亿元支持半导体材料,首批次应用保险补偿覆盖299 种新材料。(2)协同机制。构建 “政产学研金服用” 七位一体模式,央企 “百大工程” 重点布局超导、高温合金等赛道。

(3)市场牵引.央企国企采购国产关键材料占比不低于30%,重大工程(大飞机、核岛)优先采用国产材料。

产业基础依据我国是全球第一大材料生产国,中低端材料国产化率超90%;新能源材料(锂电池正极 / 负极)、T800 碳纤维等已实现量产,具备向高端突破的产业基础。

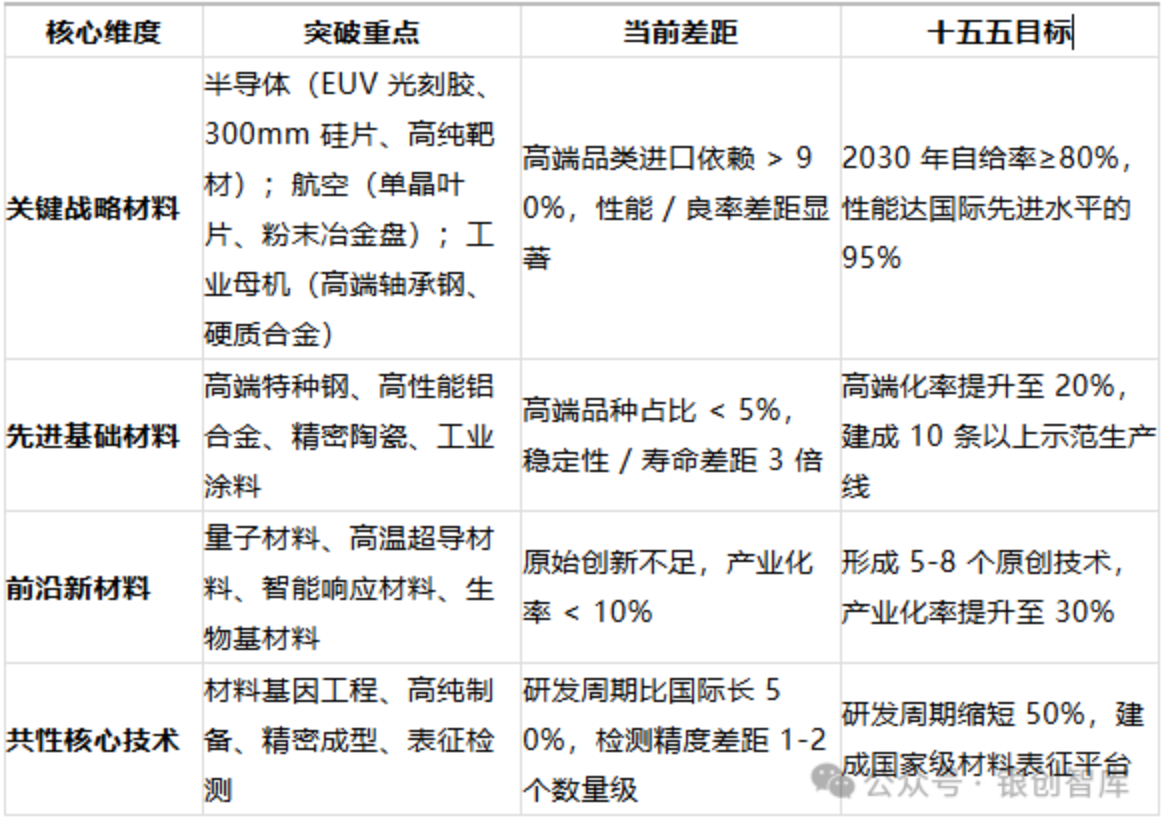

二、核心技术突破总览(四大维度+量化目标)

十五五核心目标:2027年实现EUV光刻胶、单晶叶片、氧化镓衬底批量供应;2030年核心部件材料国产化率≥80%,前沿新材料进入全球第一梯队。

三、核心细分方向拆解与企业筛选

(截至2026 年 2 月)

按集成电路协同、航空航天攻坚、工业母机配套、新能源升级、生物制造融合、前沿布局六大细分,筛选优秀上市公司、高成长性潜力公司、卖铲人企业三类标的,数据以东方财富为基准。

细分 1:半导体先进材料(集成电路核心,空间最大)

1.核心突破

300mm 大尺寸硅片、ArFi/EUV 光刻胶及配套试剂、高纯电子特气、CMP 抛光材料、Co/Ru 高纯靶材、3DIC 先进封装材料。

2.技术壁垒

超高纯度(99.9999%+)、高良率、严苛的客户认证(2-3 年)。

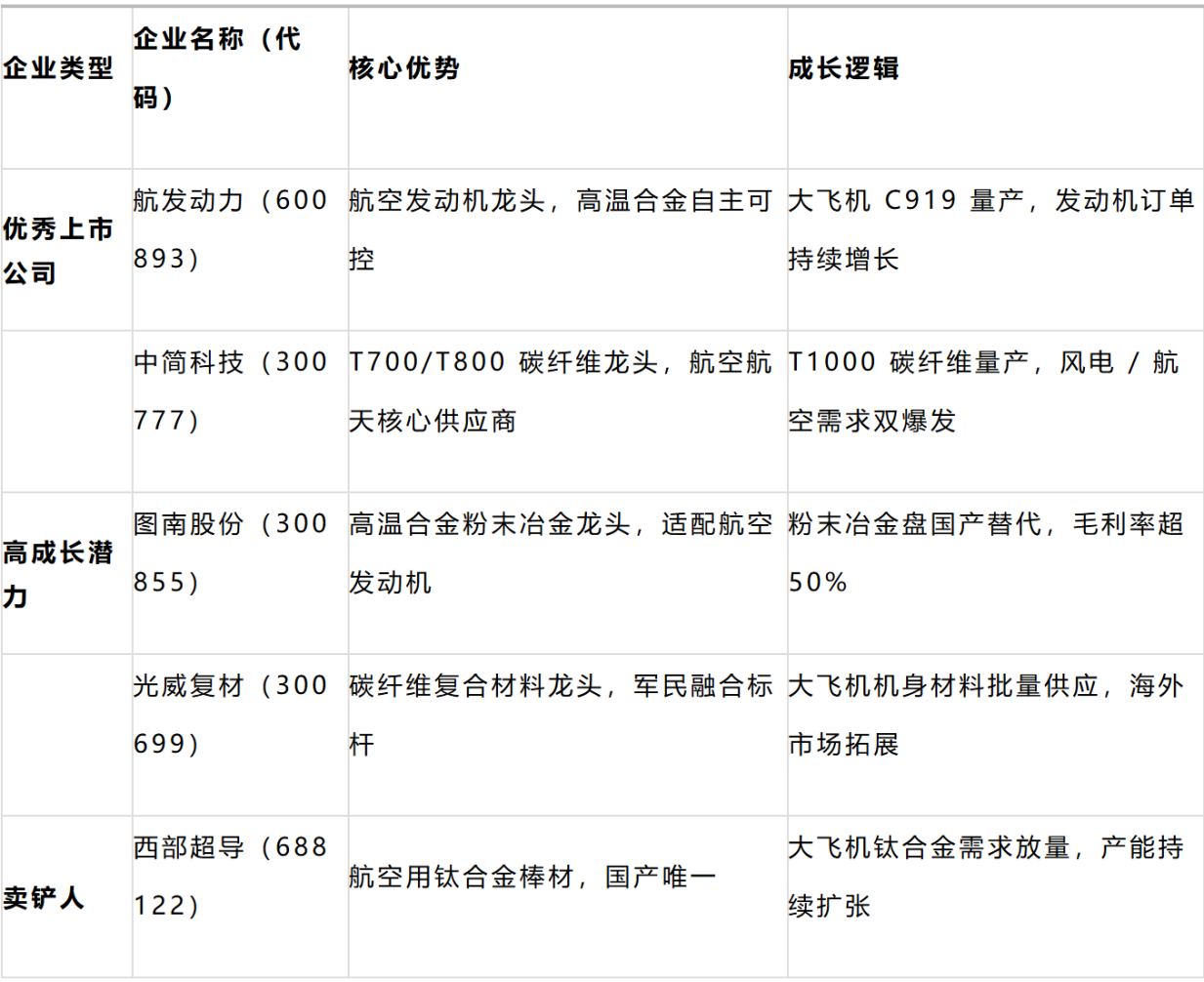

细分 2:航空航天高端结构材料(大飞机量产核心)

1.核心突破单晶高温合金叶片、粉末冶金高温合金盘、铝锂合金、T1000/T1100 碳纤维、陶瓷基复合材料(CMC)。

2.技术壁垒高温强度(1200℃+)、耐腐蚀性、长期疲劳寿命、航空适航认证。

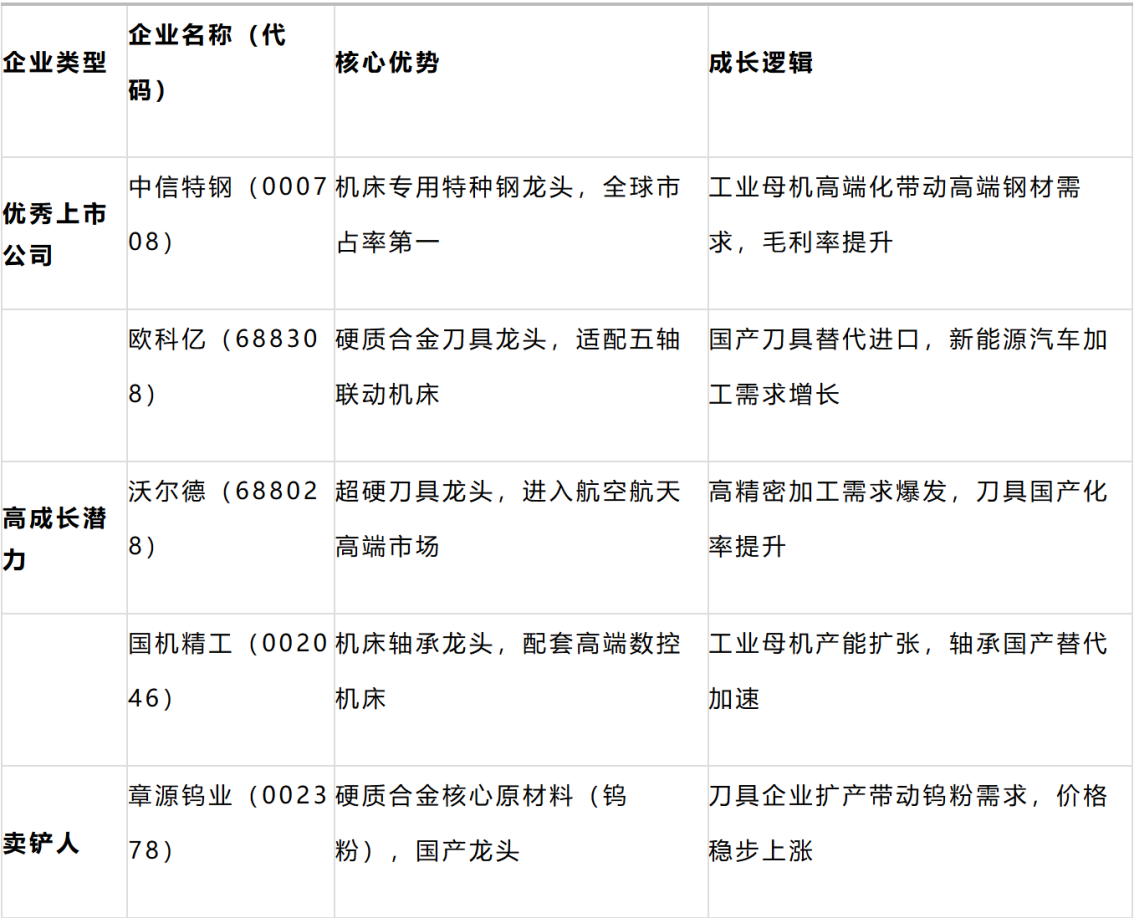

细分 3:工业母机配套高端材料(母机突破基础)

1.核心突破高端轴承钢(GCr15SiMn)、硬质合金刀具、高温耐磨涂层、精密光栅尺材料、机床专用特种钢。

2.技术壁垒高硬度(HRC60+)、低磨损率、尺寸稳定性、与机床工艺的适配性。

细分 4:新能源战略材料(双碳核心支撑)

1.核心突破SiC/GaN 第三代半导体衬底、高镍三元正极、固态电解质、钙钛矿光伏材料、氢能储氢材料。

2.技术壁垒SiC 衬底高良率制备、固态电解质离子电导率、钙钛矿稳定性。

细分 5:生物制造先进材料(十五五协同领域)

1.核心突破生物基聚酯(PLA)、医用可降解材料、生物芯片材料、工业酶制剂载体、生物陶瓷。

2.技术壁垒生物合成效率、降解性能、医用生物相容性、规模化生产成本。

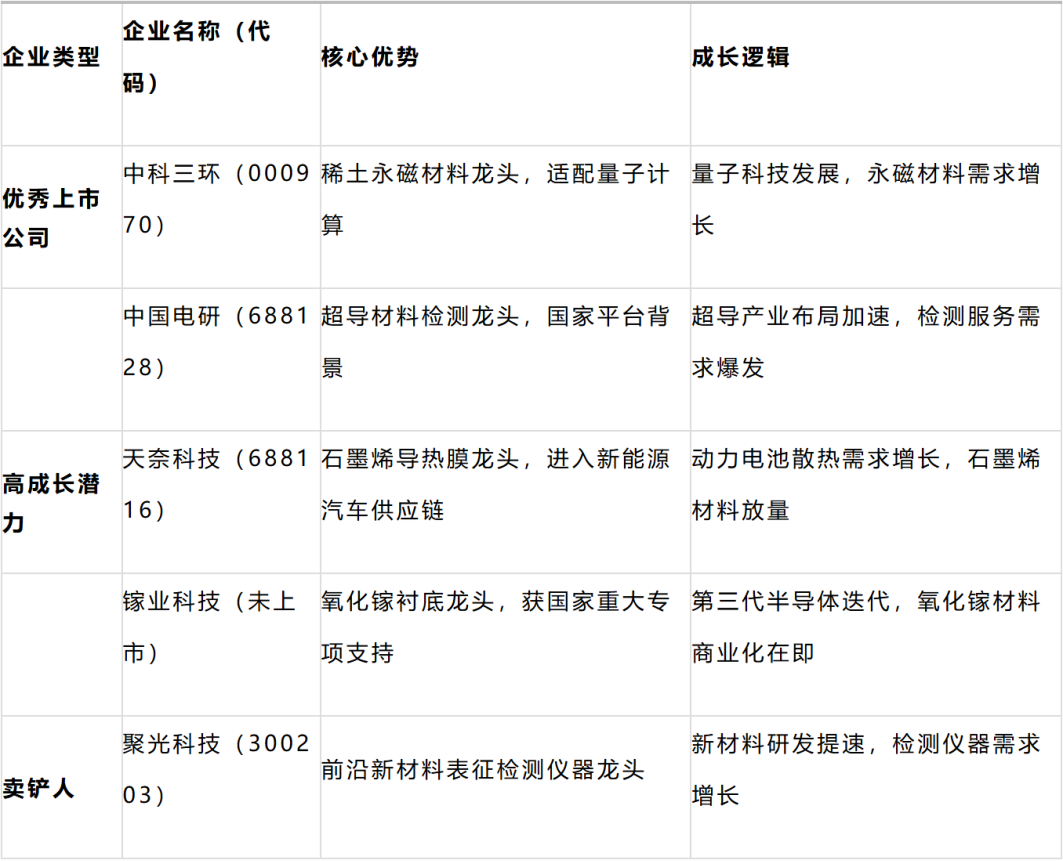

细分 6:前沿新材料(未来产业布局)

1.核心突破量子点材料、高温超导材料、智能形状记忆合金、石墨烯导热材料、氧化镓宽禁带材料。

2.技术壁垒量子调控、超导临界温度、材料稳定性、规模化制备技术。

四、卖铲人企业总览

(跨细分核心标的,高确定性)

(来源:国际高新技术研究院)

编辑:中国电子装备技术开发协会

监督:刘欣伟010-58892027转807

投诉:朱 丽010-58892027

声明:本文为公开渠道发表的文章,仅用于交流和学习,不构成任何投资及应用建议。文章版权归原作者及原出处所有,若有侵权或异议请联系我们删除。