2026年低空经济产业链研究

《低空经济产业链研究》对低空经济这一战略性新兴产业的整体状况进行了深度解析,报告显示,低空经济并非指单一产业,而是一种综合性经济形态,它涵盖了低空制造业、运营业、基建与信息服务业、配套业这四大领域,其发展基础源于我国通用航空产业的长期积累以及无人驾驶航空器的技术突破,在政策的有力推动下,它已然进入了快速增长阶段。下文是按照报告内容梳理低空经济的发展现状,和其核心趋势,以及值得予以留意的具有代表性的公司,文末附报告全文。

一、 发展现状:政策与技术双轮驱动,产业迈入规模化前夜

2026,低空经济正处于关键时期,低空经济进入从试点示范朝着规模化进行过渡的阶段,其发展的现状展现出以下几个特点:

1. 政策体系全面构建,顶层设计日趋完善

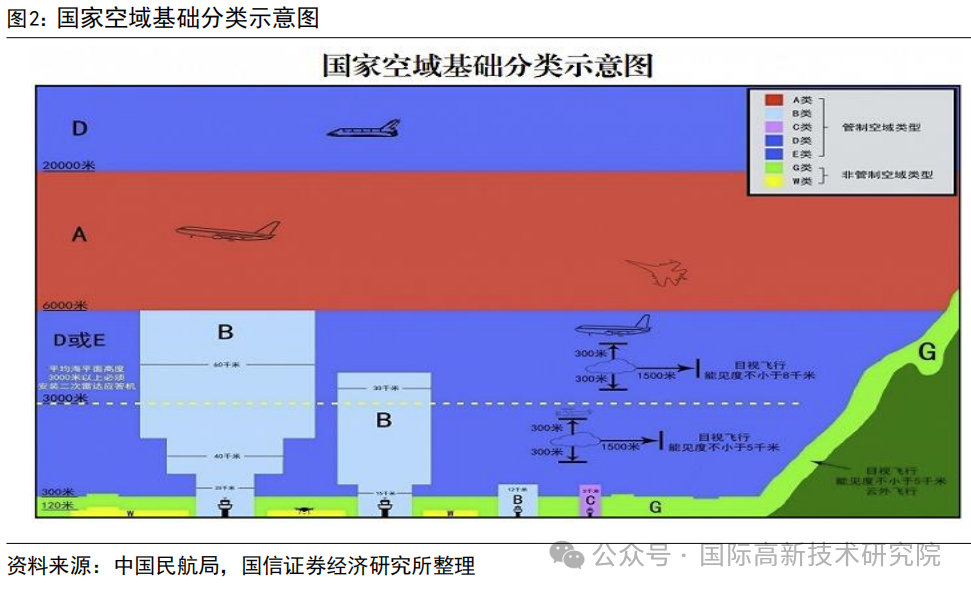

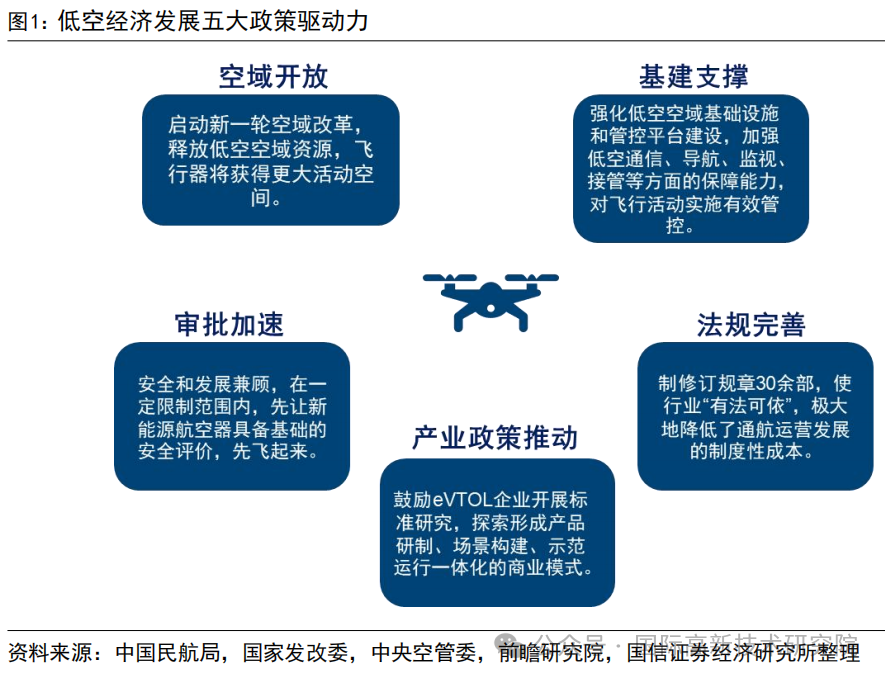

飞速发展的低空经济,其首要驱动力源自国家层面的战略引领,以及制度方面的突破,自2021年首次被写进国家规划,到2024年、2025年连续被写入政府工作报告,低空经济已然上升为国家战略性新兴产业,更为关键的是,作为核心瓶颈的空域管理正在被逐步打破。《国家空域基础分类方法》为无人机划设出了“适飞空域” ;新进行修订的《民用航空法》更是于法律层面明确了空域划分。国家发展和改革委员会的低空经济发展司的成立标志着产业管理从先前的分散状态走向统筹局面。

2. 产业基础扎实,无人机优势尤为突出

我国低空经济的发展可不是那种不切实际的空想之物,而是稳稳地建立于深厚的产业积累基础之上。

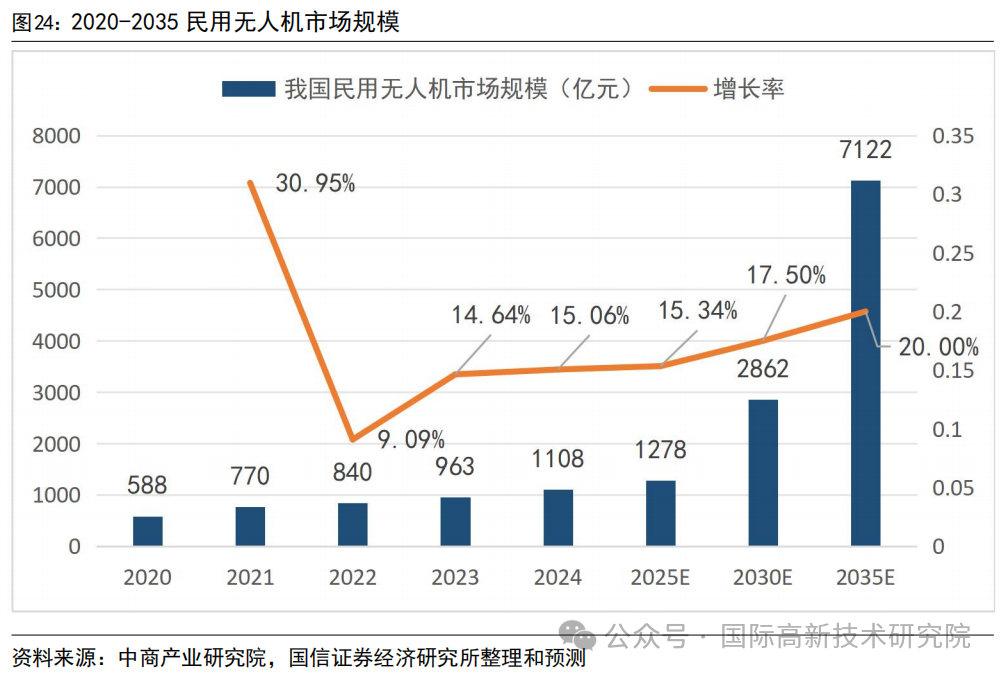

截止到2024年年底,全国范围内获得通航经营许可证的企业足足有760家,在册通用航空器数量超过5200架。更值得加以留意关注的是,我国在无人机这个领域已然形成了处于全球领先地位的竞争优势:整机国产化率超过90%,相关专利申请量占据全球大约70%,成为世界排名第一的民用无人机出口国家。完整的产业生态以及强大的制造能力,给eVTOL等新型航空器的研发以及商业化提供了坚实有力的支撑。

3. 商业化进程加速,载货先行、载人突破

飞机在应用层面,低空经济正沿着“先载货后载人、先隔离后融合”的途径有序向前推进,物流配送领域中商业化的进展速度是最快的,顺丰、美团等企业已经在多个城市达成态势正常不发生变化的运营。

在载人领域,亿航智能的EH216-S已经在全球首个聚集起型号合格证(TC)、生产许可证(PC)、单机适航证(AC)和运营合格证(OC),变成“四证齐全”的载人eVTOL,这意味着载人的商业化运营正式开始了。当下,国内存在超过17款产品进去了适航受理或者取证阶段,预估在2028年前后会迎来载人商业化的规模化落地。

二、 发展趋势:国产替代、基建先行、生态出海

未来展望,低空经济所存在的发展行径,将断然不会仅仅只是产品的迭代,而是整个产业生态的系统性重塑,主要呈现出三大趋势:

1. 核心零部件加速国产替代,行业洗牌在即

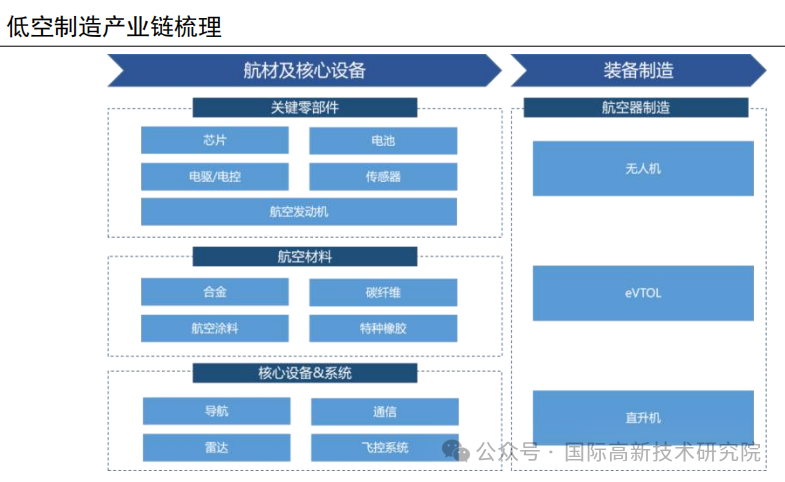

低空制造业于整个产业链之中,它的价值量所占比例接近百分之六十,此乃产业竞争的关键制高点。

当下,在机体材料、碳纤维材料、电池等领域,国内的技术已然相对成熟。然而,在航电飞控系统、高端传感器、主控芯片等这些关键环节之处,依旧存在着对于国外供应商的依赖状况。伴随产业对于安全性以及自主可控要求的不断提升,这些领域的国产替代将会步入加速时期。

与此同时,eVTOL从设计开始到适航取证,其周期漫长,投入巨大,行业门槛是极高的。往后的两年时间里,伴随更多的企业达成取证这一行为,市场竞争会朝着日益激烈的方向发展,资金以及订单将会朝着拥有核心技术竞争力的头部企业汇聚,马太效应会越发明显。

2. 低空基建加速落地,从“点状运行”迈向“区域融合”

低空经济规模化运行是离不开完善的基础设施来支撑。报告进行了测算,在2025到2030年这个时间段内,仅仅通用机场和起降场的建设费用就将会接近6000亿元,与之相关的规划和咨询服务市场也是超过350亿元的。

未来的低空基建,它不仅涉及物理层面的机场和起降点,更是涵盖了通信、导航、监视、气象、数字孪生这些方面的“低空智联网”。这一“软基建”能够打破当前存在的信息孤岛,达成跨区域、跨供应商的平台对接,以此确保飞行任务的无缝衔接。能够预见到,在国资平台率先进行主导的情形下,低空基础设施建设将会加快展开,以此为将来占据高密集程度、呈现大规模态势的混合运行搭建起基础来标点符号。

3. 从产品输出到生态共建,中国方案加速出海

立足于成熟的无人机产业链,以及eVTOL领域所拥有的先发优势,中国的低空经济企业正踊跃地迈向世界。我国身为全球最大的民用无人机出口国,如沃兰特、时的科技等eVTOL企业也相继获得海外的巨额订单。

未来,“航空器出口+本地化运营+标准输出”会成为主流模式。于“一带一路”沿线,中国企业有希望输出“低空基建+运营服务+人才培养”的整体解决方案;在欧美市场,能够借助技术合作、合规适配,一步步切入高端市场。

更关键的是,中国正踊跃投身于国际民航组织标准的制定工作当中,努力在无人机作业规范这一领域以及eVTOL安全认证等方面,提出具有中国特色的方案,从而实现从单纯的游戏参与者,成功转变成为规则的制定者。

三、 核心公司:全产业链协同发力,龙头雏形初现

低空经济,其产业链条长,其辐射范围广,当下,已经涌现出一批核心企业,这些核心企业在各细分领域具备竞争优势。

1. 低空制造业:掌握核心零部件的“卖水人”与整机龙头

电池跟动力系统(涉及宁德时代、卧龙电驱、英搏尔),其中宁德时代依靠能量密度超过500Wh/kg的凝聚态电池,进而成为低空航空器动力电池方面的领军供应商,并且已然进行战略投资峰飞航空。而卧龙电驱身为全球电机龙头,具有前瞻性地布局航空电机,还同沃飞长空组建合资公司,其产品矩阵涵盖从小型无人机直至支线飞机。英搏尔,把新能源汽车动力系统技术,拓展至eVTOL领域,给亿航智能等公司,供应电机、电控产品,且已然达成小批量交付。

在整机制造领域(包含亿航智能、万丰奥威、纵横股份、大疆等),亿航智能是全球eVTOL行业里堪称标杆的企业,其推出的EH216 - S这款产品是全球首款具备“四证齐全”特征的载人机型,并且它率先踏入了商业运营的阶段。

万丰奥威,把汽车轻量化以及通航飞机制造当作双主业,并且借助收购Volocopter核心资产这种方式,去构建eVTOL领域“业态+生态”的商业模式。

纵横股份,属于工业级无人机龙头,专门聚焦于长航时垂直起降固定翼无人机,在应急应用方面,以及测绘等领域,其应用都非常广泛,而且业绩拐点已经出现喽。成为消费级以及工业级无人机这个市场当中绝对的领导者的是大疆创新,它通过飞控、云台、图传这些全部自主研发的技术,打造出无比强大的技术还有成本方面的护城河。

2. 低空基建与配套业:构筑产业“底座”的关键力量

作为电科28所面向民品的窗口,莱斯信息是国内民航空管系统龙头,其 “天牧” 系列低空飞行服务平台已在江苏、湖北等多地落地,它是全国首个低空有人 / 无人一体化管理平台的承建者。

雷达监视与安防领域,其中涉及的纳睿雷达、四创电子、四川九洲 ,纳睿雷达是民用相控阵雷达里的占据领先地位者,在其X波段雷达于气象以及低空监视范畴有着突出优势,并且已经参与到深圳首个低空管理系统的建设当中。

四创电子依靠中电科38所,专心致力于低空探测雷达,还推出了像“低空雪亮”这类的城市立体防控解决方案。

四川九洲聚焦于低空飞行管理以及安全防控领域,提供反无人机系统,还提供低空安防整体方案,并且切入了低空飞行器测试服务这个领域。

在检验检测领域里,广电计量是国内处于领先位置的综合性第三方检测机构。

(来源:国际高新技术研究院)

编辑:中国电子装备技术开发协会

监督:刘欣伟010-58892027转807

投诉:朱丽010-58892027

声明:本文为公开渠道发表的文章,仅用于交流和学习,不构成任何投资及应用建议。文章版权归原作者及原出处所有,若有侵权或异议请联系我们删除。