低空经济产业链全景图深度解析:万亿赛道的崛起逻辑与生态布局

一、行业概述:从概念萌芽到刚需爆发,万亿赛道加速成型

(一)行业核心定义

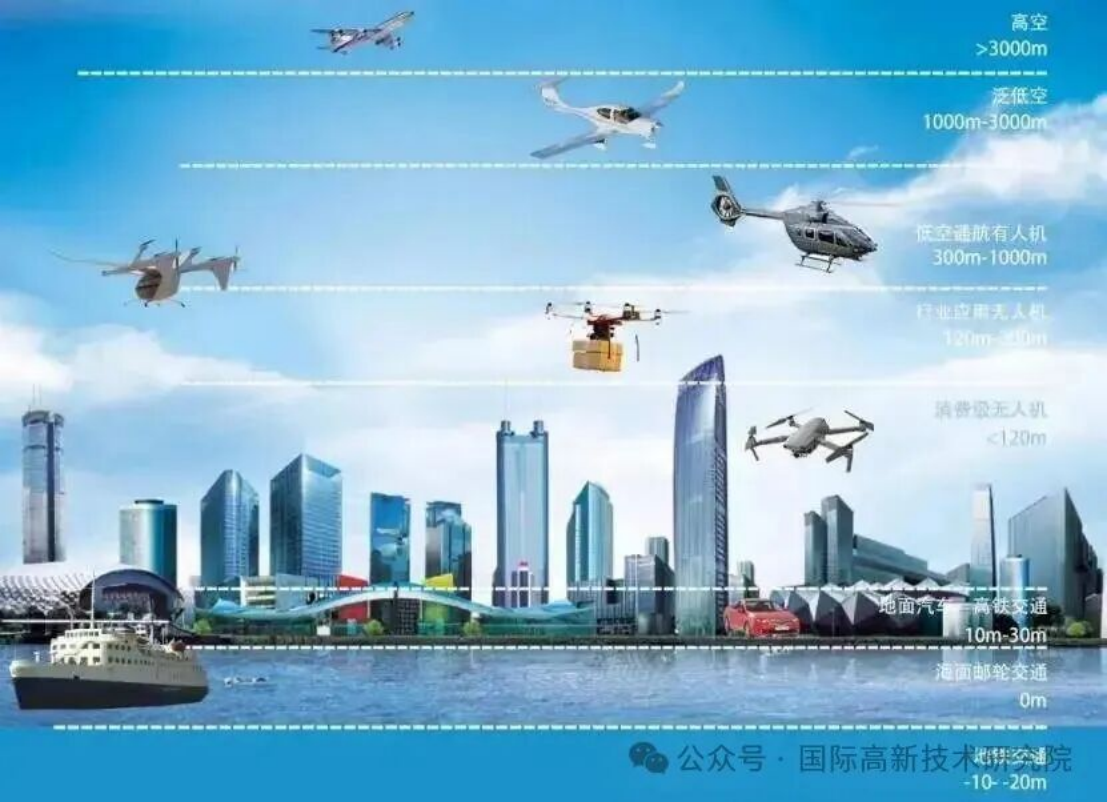

低空经济,简单来说就是在距离地面1000米以下的低空空域,以有人机、无人机等通用航空器为载体,开展各类生产生活服务的综合性经济形态。2025年底,国家发改委发布《低空经济及其核心产业统计分类(试行)》,首次明确了这一产业的边界——划分为低空制造业、运营业、基建与信息服务业、配套业四大类,涵盖23个中类、65个小类,这一分类标准的出台,为行业规范化发展打下了坚实基础。

(二)市场规模:政策与技术双轮驱动,规模呈阶梯式增长

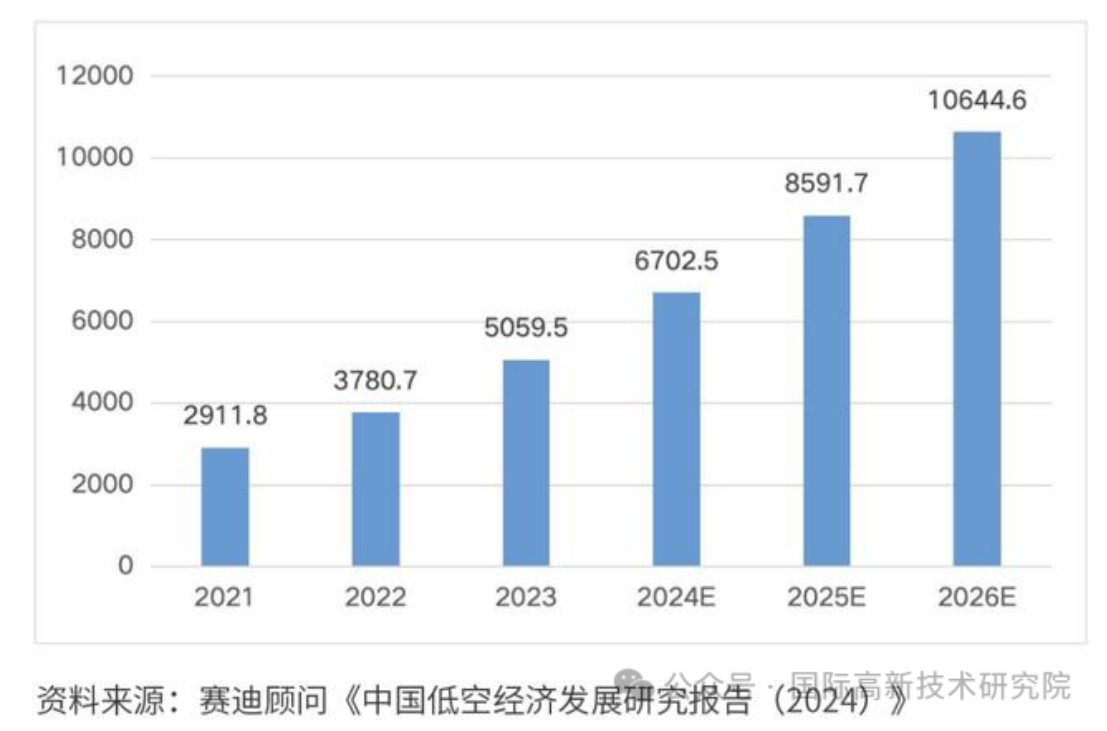

从政策落地到技术成熟,低空经济正以肉眼可见的速度进入规模化爆发期,市场规模的增长曲线清晰且强劲。短期来看,中国民航局的预测显示,2025年整个行业的市场规模将达到1.5万亿元;拉长到中期,行业报告普遍认为2030年将突破2万亿元,相较于2025年实现33%的复合增速;而从长期展望,2035年这一数字有望攀升至3.5万亿元,成为新质生产力的核心载体之一。

在细分领域中,工业级无人机、eVTOL(电动垂直起降飞行器)和低空物流是拉动增长的主要动力。仅2025年以来,eVTOL领域就已经诞生了超过千架的国内外订单,足以看出市场对这一新兴品类的认可与期待。

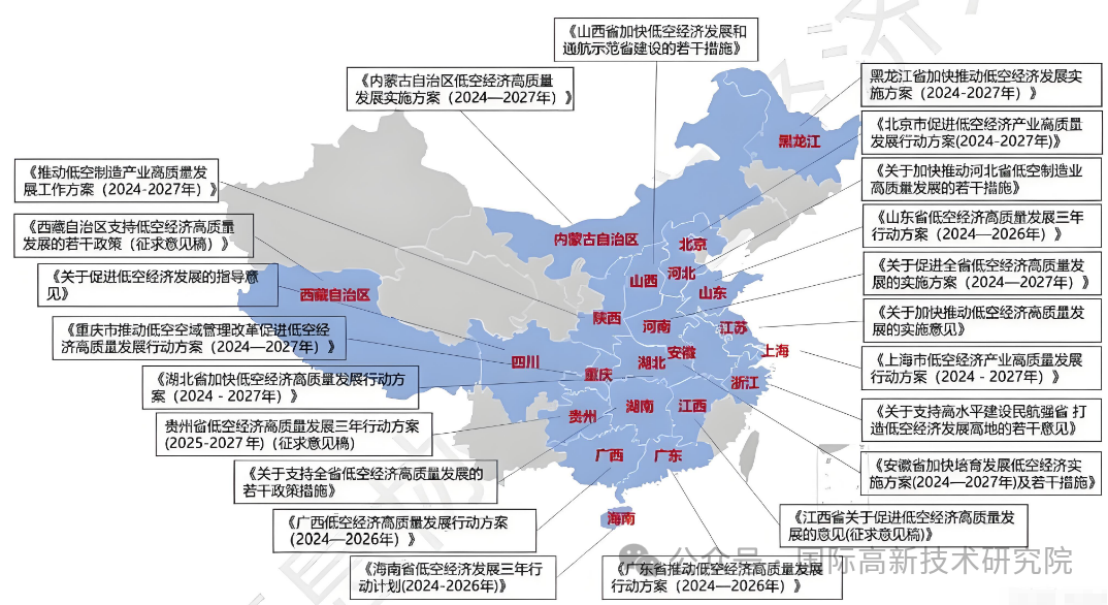

(三)区域发展:中央统筹+地方试点,全国形成差异化布局

图片来源:中国信息协会

如今,全国已有超过20个省份将低空经济纳入重点发展规划,形成了“中央统筹、地方试点”的协同发展体系,不同区域凭借自身优势,走出了各具特色的发展路径。

粤港澳大湾区的产业集群效应最为突出。广东全省的低空飞行器制造企业超过2000家,相关企业总量占全国30%以上,其中消费级无人机的全球市场份额高达70%,工业级无人机也占据了50%的份额。深圳聚焦“物流+文旅+巡检”的融合场景,广州正在推进10个低空起降基地建设,珠海则着力打造跨境低空通道,整个湾区形成了互补共生的产业生态。

长三角地区以上海为核心,全力冲刺高端制造领域,提出到2028年核心产业规模达到800亿元,目标直指“世界eVTOL之都”,同时积极布局低空交通枢纽先导区,试图在产业链中游占据制高点。

中部创新区的湖南和湖北各有侧重。湖南作为全国首个全域低空开放试点,首创了“动态空域网格”机制,让空域利用率提升了320%;湖北则依托本地丰富的高校资源,在低空智能管控技术上持续突破,为行业提供技术支撑。

西南地区则成为政策高地。四川出台了16条专项支持政策,对装备攻关项目给予最高30%的资金支持,单个项目补贴上限达2000万元;贵州则聚焦低空旅游与应急救援场景,将生态优势与产业发展相结合,走出了特色化路径。

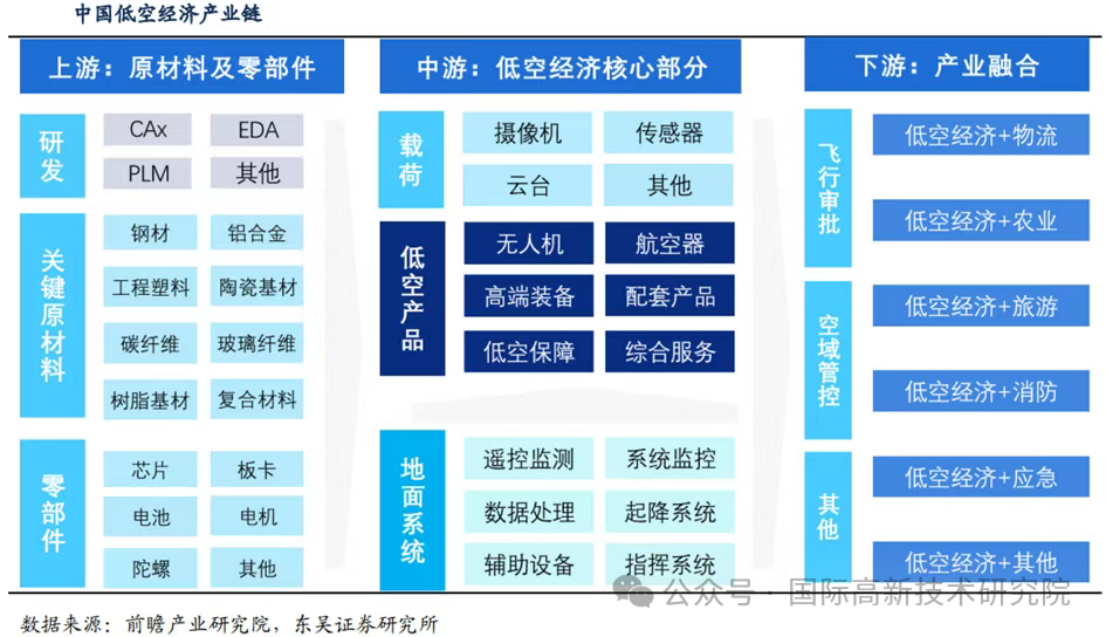

二、产业链全景解析:四维生态构建,撑起万亿产业骨架

低空经济的产业链就像2015年前后的新能源汽车产业,基础设施与监管体系是发展的前提,整体呈现“上游筑基、中游核心、下游赋能、基建保障”的四维架构,每个环节环环相扣,共同构成了产业的完整生态。

(一)上游:核心部件与材料——高壁垒的“卖水人”赛道

上游是整个产业的技术核心,技术壁垒最高,也是最能从行业总量扩张中受益的环节,主要涵盖四大关键领域,堪称低空经济的“基石”。

动力系统直接决定了航空器的续航与载重能力,是核心中的核心。目前航空级锂电池的能量密度已经达到400Wh/kg,宁德时代、亿纬锂能早已实现规模化量产,稳稳占据市场主导地位;更先进的凝聚态电池也已经进入测试阶段,未来有望进一步突破续航瓶颈。电机方面,效率已经突破95%,卧龙电驱等企业成为市场主力,正是这些技术突破,让eVTOL的续航能力提升了50%以上。

飞控导航系统相当于低空飞行的“大脑”,直接关系到飞行安全与精准度。四川九洲的空管系统、华力创通的北斗芯片构建起了核心技术壁垒,再结合5G-A的毫秒级时延通信与北斗的厘米级定位技术,让航空器实现自主避障与集群控制成为现实,为规模化运营提供了保障。

特种材料是实现航空器轻量化的关键,目前碳纤维的使用比例正朝着波音787的水平靠拢。光威复材、中航高科等企业的复合材料占据了市场主导地位,机身重量的减轻,直接突破了长期以来制约低空飞行器续航的核心瓶颈。

任务载荷则根据不同应用场景进行适配,纳睿雷达的探测设备、高清摄像头等产品,为巡检、安防等功能的实现提供了支撑,让低空飞行器能够真正满足多元化的市场需求。

这一环节的竞争特征十分鲜明:由于技术壁垒高,企业的净利率普遍超过20%,像宗申动力这样的企业更是实现了“高增长+高利润”的双优表现,成为产业链中盈利能力最强的环节。

(二)中游:整机制造与系统集成——规模化的“核心载体”

中游是连接上游技术与下游应用的关键环节,聚焦于航空器制造与系统整合,主要分为两大主线,是低空经济的“核心载体”。

无人机制造市场呈现出明显的消费级与工业级分化。工业级市场中,中无人机、彩虹无人机占据主导地位,仅2024年一年,农业植保的作业面积就突破了26.7亿亩次,在农业、能源等领域的应用越来越广泛;消费级市场的集中度则更高,广东企业凭借技术与产能优势,占据了全球市场的主导地位。

eVTOL与通航飞机的商业化进程正在加速落地。亿航智能在广州南沙开展的空中出租车试点已经常态化,峰飞航空科技实现了吨级eVTOL的批量交付,而广州黄埔区更是建成了全球首个“万辆级”eVTOL量产工厂,标志着这一品类正式进入规模化生产阶段。

系统集成环节则聚焦于提供整体解决方案,深城交的低空规划、莱斯信息的管控系统等产品,成为政府订单的核心承接方,为各地低空经济的发展提供了专业的技术支撑。

不过这一环节的竞争也更为激烈,呈现出“增收不增利”的特征。部分无人机企业陷入价格战,净利率仅能维持在个位数;但头部企业如万丰奥威,凭借技术优势与规模效应,依然保持了稳健的盈利水平。

(三)下游:运营服务与场景应用——商业化的“价值出口”

下游是低空经济需求爆发的核心,应用场景从过去的“锦上添花”逐渐转向“刚性需求”,覆盖了四大核心领域,是产业价值实现的“出口”。

低空物流正在解决越来越多的效率痛点。顺丰已经构建起完善的无人机物流网络,在深圳实现了“1小时跨城零部件配送”,大大提升了制造业的供应链效率;南京长江段更是开通了“空中外卖”服务,船舶无需停航就能完成补给,解决了水上交通的补给难题。

应急救援领域,低空飞行器的应用让响应速度大幅提升。天津曾用无人机运送急救血,仅用18分钟就完成了原本需要1小时的路程,为患者争取了宝贵的救治时间;在灾害现场,低空飞行器能够实现勘察、投送一体化作业,成为应急救援的“空中利器”。

文旅消费领域则不断创造新的体验。深圳跨年夜的千架无人机表演已经成为城市名片,海南、云南的低空旅游项目实现规模化运营,而eVTOL观光航线的逐步开通,更是让普通消费者有了“空中看风景”的新选择。

工业巡检领域,低空飞行器正在替代人工完成高危作业。电力巡检的效率提升了10倍,石油管道、矿产资源等领域通过无人机巡检,实现了隐患的早发现、早处理,咸亨国际等企业成为这一细分市场的主导者。

这一环节的竞争特征是稳健增长,堪称产业的“避风港”。中信海直等运营企业的净利润保持双位数增长,净利率水平健康,几乎没有暴雷风险,成为低空经济发展的稳定器。

(四)基础设施:低空经济的“新基建”

基础设施就像新能源汽车的充电桩,是低空经济规模化发展的前提条件,主要涵盖三大板块,为产业发展提供了坚实保障。

空管系统是低空飞行的首要保障。湖南的“动态空域网格”、广东的低空飞行综合管理服务平台,能够实现空域的动态调度,让有限的低空资源得到高效利用;纳睿雷达的低空探测设备则织密了监控网络,为飞行安全保驾护航。

起降设施的建设正在加速推进。广州规划到2030年建成10个起降基地、1000个起降点,深圳前海则在打造低空立体交通枢纽,逐步形成“基地-场-点”的三级网络,让低空飞行器“飞得起来、落得下去”。

充换电网络则配套eVTOL的发展需求。无锡、杭州等地依托产业基金,积极布局换电设施,有效解决了低空飞行器的续航补能痛点,为规模化运营扫除了障碍。

这一环节目前仍处于投入期,企业的研发投入占比普遍超过10%,但订单确认周期较长。不过随着行业发展,相关企业的业绩正在逐步释放,像中国卫星等企业,就因为星网建设迎来了业绩爆发。

三、发展趋势:政策、技术与全球化的三重共振

(一)政策从“破冰”到“系统构建”

低空经济的政策支持正在从早期的“破冰”转向“系统构建”。顶层设计不断完善,公安部无人机局、发改委低空经济发展司等专门机构相继成立,结束了过去“多头监管”的局面;地方政策则从普惠性支持转向精准赋能,无锡设立20亿元专项基金、杭州推出30亿元产业基金,都定向投向低空经济核心领域;广东更是组建了全国首个省级低空经济标准化技术委员会,出台了海岛物流等专项标准,让行业发展有章可循。

(二)技术突破重塑产业边界

三大技术方向正在重塑低空经济的产业边界。固态电池的量产将让能量密度提升至500Wh/kg以上,彻底解决低空飞行器的续航焦虑;AI与数字孪生技术的应用,让多机协同效率提升3倍,南京航空航天大学研发的管控系统,已经实现了空域的智能调度;低空智联网融合5G-A与北斗技术,能够支撑百万级飞行器的密集运行,为未来低空交通的规模化发展提供了技术可能。

(三)全球化从“产品出口”到“模式输出”

中国低空装备已经成为外贸新增长点,多座eVTOL产品斩获了千架级的海外订单,在全球市场具备较强的竞争力;更值得关注的是,深圳等城市的企业正在实现从“产品出口”到“模式输出”的升级,通过技术输出、标准共建等方式,将“技术+场景+标准”的全产业链模式推向全球,有望复制消费级无人机在全球市场的成功。

四、挑战与展望

当前,低空经济的发展仍面临一些挑战:安全监管与商业化之间的平衡需要不断探索,核心芯片等关键技术仍存在“卡脖子”风险,基础设施建设的成本高企也制约着行业的快速推进。

但从长远来看,在2030年2万亿元市场规模的预期下,“核心部件自主化”“运营服务规模化”“平台生态型企业”将成为三大投资主线。随着低空开放程度的不断加深,这一“最后未开发的物理空间”,必将重构城市交通与产业格局,成为新质生产力的核心增长极,为经济发展注入持续不断的新动能。

(来源:中国电子报)

编辑:中国电子装备技术开发协会

监督:刘欣伟010-58892027转807

投诉:朱丽010-58892027

声明:本文为公开渠道发表的文章,仅用于交流和学习,不构成任何投资及应用建议。文章版权归原作者及原出处所有,若有侵权或异议请联系我们删除。