欧盟推出塑料循环经济“试点方案”,直面进口冲击与回收产业危机

12 月 23 日,欧盟委员会公布了一揽子政策提案《加速欧洲向循环经济转型:提升塑料循环利用率的试点项目》,旨在帮助欧洲塑料回收行业走出困境,加快塑料循环经济转型。并指出该行业正面临来自中国及亚洲其他地区塑料产品和再生材料的激烈竞争,同时也遭遇能源成本高企、回收产能下滑和市场秩序失衡等多重压力。

这是欧盟首次以“试点(pilot)”形式,针对单一材料塑料,系统推出涵盖市场规则、回收技术、贸易监管与投资激励的综合性措施,被视为 2026 年即将提出的《循环经济法案》的重要前奏。

回收产业承压:竞争力问题被正式“点名”

欧盟委员会在文件中明确指出,尽管循环经济被视为实现气候目标、资源安全和产业竞争力的关键路径,但当前欧洲的实际进展远低于预期。2010 年至 2024 年间,欧盟经济中再生材料的使用比例仅从 10.7% 提升至 12.2%,距离 2030 年将循环率提升至 24% 的目标仍有巨大差距。

在塑料领域,这一矛盾尤为突出。欧盟每年生产约 5800 万吨塑料,但仅约一半被有效收集和分选,真正被回收为新塑料的比例仅约 13%。与此同时,塑料回收行业的经济状况正在迅速恶化:回收产能增长已明显放缓;2025 年底前预计将出现约 100 万吨的回收产能净减少,相当于法国全国的塑料回收能力;多家回收企业已陷入财务困境,甚至破产。

欧盟官方将原因归结为三点:高能源成本、原生塑料价格波动,以及来自海外的低价进口竞争。其中,进口塑料(包括被“虚假标注”为再生塑料的原生塑料)被明确视为扰乱市场、削弱欧盟本土回收产业的重要因素。

从“环保议题”到“产业与贸易问题”

与此前以环境治理为主的循环经济政策不同,本次欧盟文件将塑料回收问题明确上升为产业竞争力与公平贸易问题。文件指出,欧盟现行的再生塑料含量目标在刺激需求的同时,也在客观上吸引了大量进口产品进入市场,甚至出现原生塑料冒充再生塑料、以更低价格冲击欧盟市场的现象。

欧盟委员会直言,若不能建立“公平竞争环境”,欧洲回收企业将难以利用未来需求增长,反而可能进一步被挤出市场。

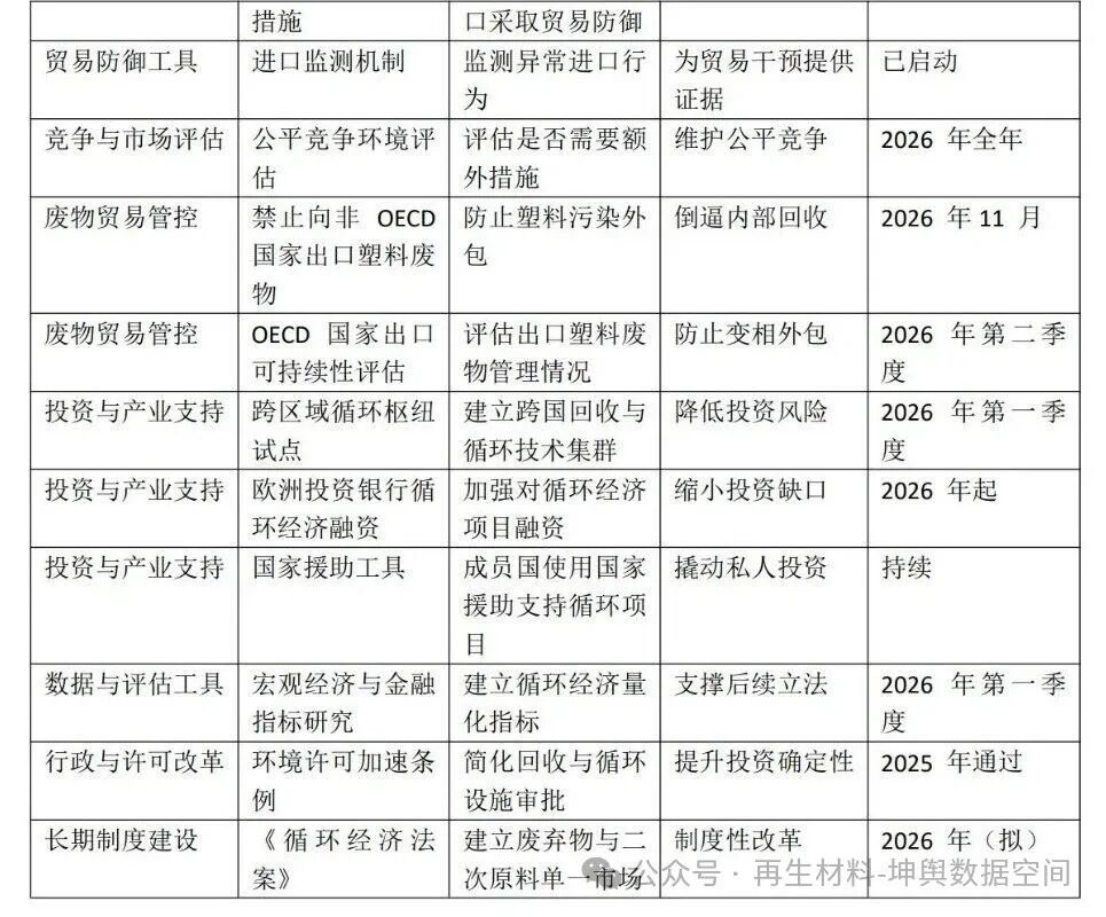

三大政策支柱:规则、技术与监管

一是统一市场规则:打造“再生塑料单一市场”

欧盟计划通过制定统一的“废弃物终止(end-of-waste)标准”,使符合条件的机械回收塑料不再被视为废弃物,而是作为二次原料在 27 个成员国之间自由流通。这一举措旨在减少制度碎片化,降低行政成本,并稳定高质量再生塑料的供应。据行业估算,仅因缺乏统一标准,欧盟塑料回收行业每年就需额外承担约 1.2 亿欧元成本。

二是承认化学回收:释放投资信号

在技术路径上,欧盟首次提出化学回收“质量平衡(mass balance)分配规则”,明确其在特定条件下可计入《一次性塑料指令》下的再生料含量目标(如 PET 瓶 2025 年 25%、2030 年 30%)。此举被视为对化学回收的制度性承认,有助于补充机械回收难以覆盖的食品包装等高要求领域。欧盟塑料产业预计未来几年在化学回收领域的潜在投资规模可达 80 亿欧元,但前提是获得明确、可预期的监管框架 。

三是强化贸易与海关监管:直面进口问题

在贸易层面,欧盟明确将继续并强化反倾销、反补贴等贸易防御工具,并进一步完善进口监测体系。文件提出,将推动为再生塑料建立独立海关编码,并对食品接触材料(如 PET 瓶)引入更严格的合规文件和检测要求。欧盟还计划对欧盟以外的回收设施开展审计,并支持实验室采用新方法鉴别“真假再生塑料”,以防止不合规进口扰乱市场秩序。

投资与创新:为循环经济“兜底”

除监管措施外,欧盟也强调投资的重要性。目前,欧盟循环经济领域的年投资缺口约为 820 亿欧元。为此,欧盟将与欧洲投资银行及成员国合作,通过跨区域循环枢纽、公共与私人融资协同、科研与创新基金等方式,推动回收基础设施和新技术的规模化应用。

展望:塑料成为欧盟循环经济的“试验场”

欧盟委员会表示,本次塑料循环经济“试点方案”是未来系统性立法的重要测试。即将于 2026 年提出的《循环经济法案》将在此基础上,进一步构建废弃物与二次原料的单一市场,提升欧洲再生材料供应能力,并减少对进口原材料的依赖。

从更宏观的角度看,塑料已不再只是环保治理对象,而成为欧盟在绿色转型、产业竞争和全球贸易博弈中的关键材料之一。欧盟希望借此在全球循环经济转型中占据制度和产业的双重主动权。

(来源:再生材料-坤舆数据空间 ,作者坤舆数据空间)