行业:最新全球动力电池装车量TOP10出炉!

近日,韩国研究机构SNE Research公布2025年1-6月全球动力电池装车量最新数据。

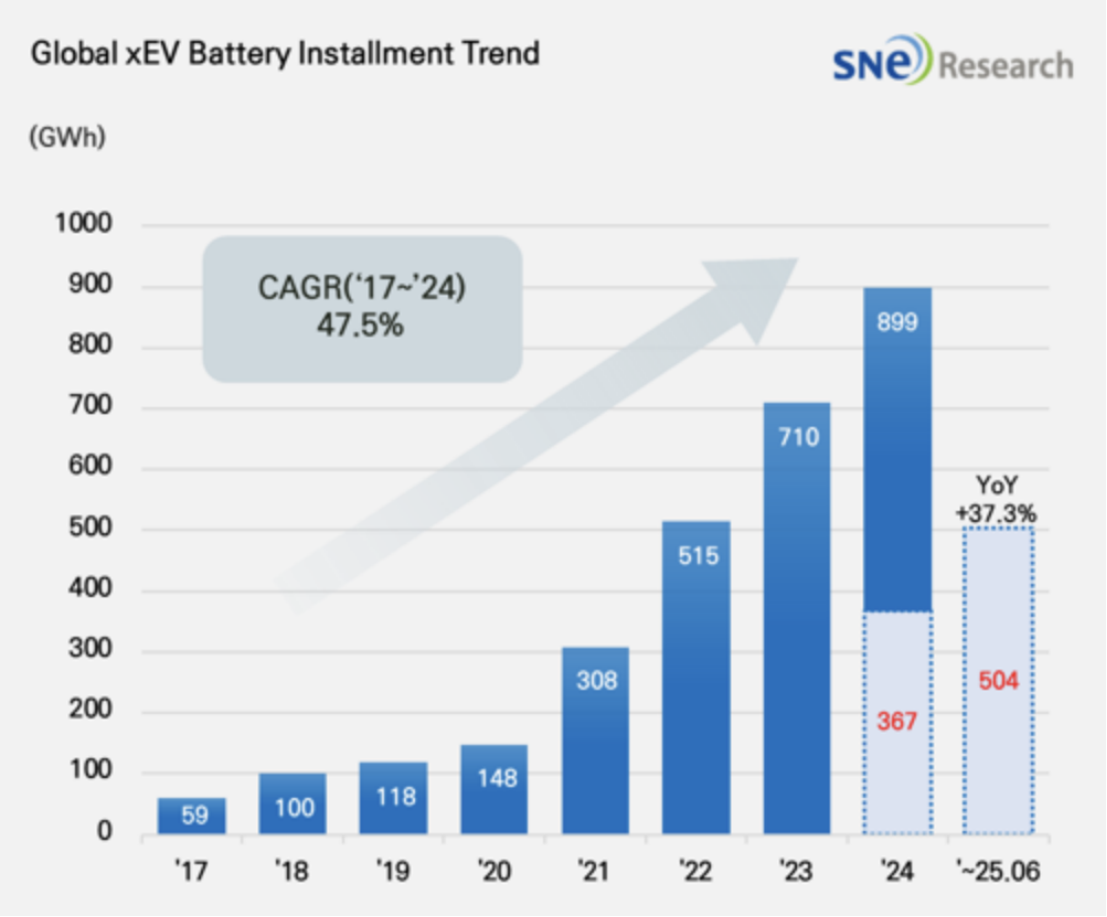

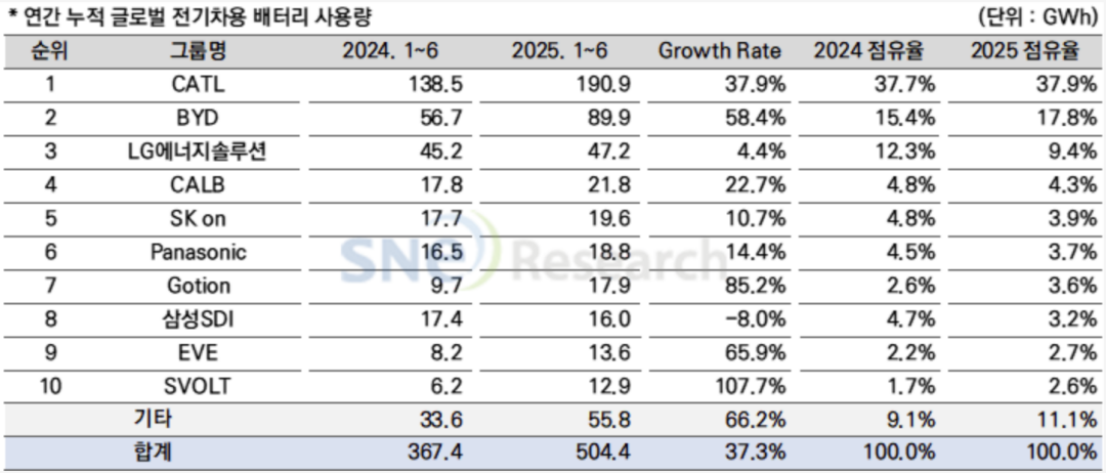

数据显示,2025年1-6月全球电动汽车(EV、PHEV、HEV)电池使用量累计约为504.4GWh,同比增长37.3%。

从市场份额来看,2025年1-6月全球动力电池装车量TOP10企业中,依旧有六家中国电池企业上榜,分别是宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、蜂巢能源,这六家中企的总市场份额达68.9%。而韩国电池企业LG新能源、SK On、三星 SDI的市占率均出现下滑,1-6月的合计市场份额为16.4%,较去年同期下降5.4%。而唯一日企松下的市占率为3.7%,同比下降1.2%。

从装车量同比变化来看,2025年1-6月全球动力电池装车量TOP10企业中,除三星 SDI,其他九家电池企业均实现了正增长。

中企方面,宁德时代依旧在全球电池使用量排名中保持领先,同比增长37.9%(190.9GWh)。不仅ZEEKR、AITO、理想汽车和小米等中国主要汽车厂商采用了宁德时代的电池,特斯拉、宝马、梅赛德斯-奔驰和大众等众多全球主要汽车厂商也都在使用宁德时代的电池。

比亚迪以58.4%(89.9GWh)的增长率位居第二。比亚迪自主生产电池和电动汽车(纯电动汽车+插电式混合动力汽车),凭借优异的价格竞争力,在各种车型上扩大销售,不仅在中国国内市场,而且在海外市场也迅速扩大了占有率。特别是在欧洲市场的扩张势头尤为突出,今年上半年欧洲的比亚迪电池使用量为6.0GWh,比去年同期增长了313.4%。

2025年1-6月,中创新航的装车量为21.8GWh,排名第四,同比增长22.7%,市场份额为4.3%;国轩高科的装车量为17.9GWh,排名第七,同比增长85.2%,市场份额为3.6%;亿纬锂能的装车量为13.6GWh,排名第九,同比增长65.9%,市场份额为2.7%;蜂巢能源的装车量为12.9GWh,排名第十,同比增长107.7%,市场份额为2.6%。

韩企方面,2025年1-6月,LG新能源以4.4%(47.2GWh)的同比增长率保持第三的位置。SK On以10.7%(19.6GWh)的增长率排名第五,而三星SDI则下降了8.0%(16.0GWh),排名第八。

SNE Research分析,LG新能源的电池主要采用在特斯拉、雪佛兰、起亚和大众等汽车中。特斯拉方面,由于搭载LG新能源电池的车型销量下降,导致其电池使用量减少了28.9%。另一方面,由于起亚EV 3的销量良好,以及基于Ultium平台的雪佛兰Equinox、Blazer和Silverado EV在北美的销量扩大,被认为是推动LG新能源电池使用量增加的主要因素。

SK On的电池主要搭载于现代汽车集团的电动汽车,其次是福特、梅赛德斯-奔驰和大众。现代汽车集团的IONIQ 5和EV 6经过改款后销量出现复苏,大众ID.4和ID.7在欧洲的良好销售也为SK On电池的使用量增长带来了积极影响。相反,福特的F-150 Lightning销量放缓,使福特的电池使用量与去年同期相比减少了13.4%。

三星SDI的电池使用量依次为宝马、奥迪、Rivian等。宝马在i4、i5、i7、iX等主要电动化车型上搭载了三星SDI电池,其中畅销车型i4的销量放缓导致宝马型电池使用量同比下降5.0%。Rivian的R1S、R1T在美国销量稳定,但采用中国国轩高科的LFP电池的标准范围三轮车新上市,对三星SDI的供应份额产生了负面影响。另一方面,奥迪随着基于PPE平台的Q6 e-Tron的全面销售,电池使用量同比增加了8.8%。

日企方面,主要为特斯拉供应电池的松下,以18.8GWh的电池使用量位列第六。为了应对美国最近收紧的中国电池和原材料限制,松下正在加快以北美为中心的供应链重组。特别是,松下正在减少对中国原材料的依赖,通过扩大当地采购和确保新材料来加强电池生产的稳定性。预计这些策略将成为未来北美市场使用量恢复和占有率的重要基础。

SNE Research指出,全球电池市场在供应链重组和监管强化的同时加速发展,主要集中在美国和欧洲。特别是美国的OBBBA(One Big Beautiful Bill Act)大幅削减了基于现有IRA(Inflation Reduction Act)的清洁能源税收优惠。并通过“外国关注实体(FEOC)”法规,限制与中国等特定国家相关的电池和原材料的免税资格,对电动汽车及电池产业而言,这是一项重要的政策变量。对此,韩国电池企业正在扩大北美本土生产的比例、减少对中国原材料的依赖、加强非中国供应链等中长期战略,这被解读为先发制人地应对IRA和AMPC之外的监管环境的举措。

与此同时,欧洲正在扩大鼓励本土生产和战略囤货的政策,以确保供应链的稳定。中国电池企业在本土建厂的活动也如火如荼地进行,竞争格局正在迅速重塑。在地缘政治风险和供应链控制收紧的双重压力下,电池企业正面临一个转型阶段,不仅需要技术竞争力,还需要供应基础独立性和区域战略灵活性的响应能力。