行业:最新全球动力电池装机量TOP10出炉

近日,韩国研究机构SNE Research公布2025年1-4月全球动力电池装车量最新数据。

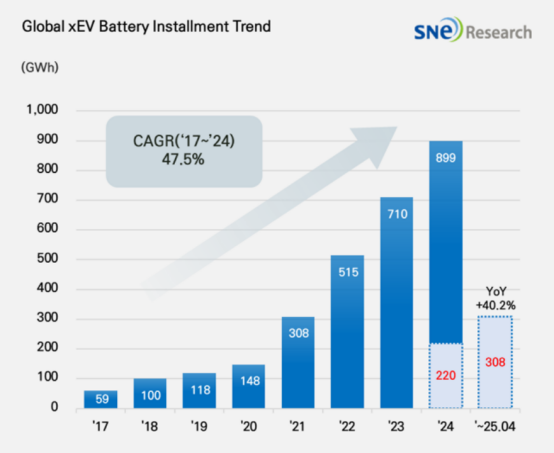

数据显示,2025年1月至4月全球注册的电动汽车(EV、PHEV、HEV)电池装车量约为308.5GWh,比去年同期增长40.2%。

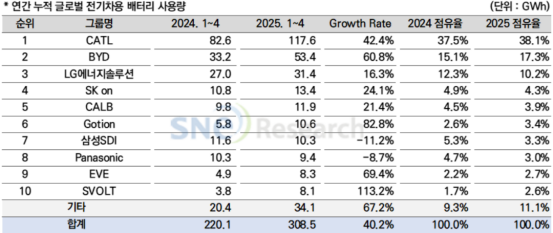

从市场份额来看,2025年1-4月全球动力电池装机量TOP10企业中,依旧有六家中国电池企业上榜,分别是宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、蜂巢能源,这六家中企的总市场份额达68%。而韩国电池企业LG新能源、三星 SDI、SK On的市占率均出现下滑,1-4月的总市占率为17.9%,日企松下的市占率也出现下滑。

从装机量同比变化来看,2025年1-4月全球动力电池装机量TOP10企业中,除三星 SDI和松下,其他八家电池企业均实现了正增长。

中企方面,宁德时代继续保持全球第一的位置,同比增长42.4%(117.6GWh)。不仅ZEEKR、AITO、理想汽车、小米 等主流主机厂都在采用CATL电池,特斯拉、宝马、奔驰、大众等众多全球主流主机厂也都在采用CATL电池。

比亚迪在全球电池使用量中排名第二,增长率达60.8%(53.4GWh)。比亚迪自主生产电池和电动汽车(纯电动汽车+插电式混合动力汽车),凭借卓越的价格竞争力,向市场推出多款电动汽车,广受欢迎。预计到2025年,比亚迪的电动汽车销量将达到约600万辆,并将继续增长,扩大其全球市场份额。

2025年1-4月,中创新航的装机量为11.9GWh,排名第五,同比增长21.4%,市场份额为3.9%;国轩高科的装机量为10.6GWh,排名第六,同比增长82.8%,市场份额为3.4%;亿纬锂能的装机量为8.3GWh,排名第九,同比增长69.4%,市场份额为2.7%;蜂巢能源的装机量为8.1GWh,排名第十,同比增长113.2%,市场份额为2.6%。

韩企方面,2025年1-4月,LG新能源同比增长16.3%(31.4GWh),维持第三位;SK On增长24.1%(13.4GWh),升至第四位。另一方面,三星SDI则下降了11.2%(10.3GWh)。三星SDI下滑的主要原因是欧洲、北美市场主要车企的电池需求下降。

日企方面,主要为特斯拉供应电池的松下,今年电池使用量达9.4GWh,位列第八。近期,松下为应对美国加强对中国电池及原材料的关税政策,正在重组供应链,并制定提升北美本土生产比例的战略。尤其值得一提的是,松下正致力于通过减少对中国材料的依赖、确保新材料供应和扩大本土采购,构建稳定的电池供应链。预计这些努力将在未来带动北美电池使用量的回升和稳定性的增强。

SNE Research分析,美国正处于全球供应链重组的中心,通过IRA和AMPC等激励政策的变化,以及最近加强对中国电池和材料管制的举措。这些政策变化为寻求进入北美市场并扩大市场份额的韩国电池企业提供了机遇和威胁。因此,韩国企业正寻求通过在美国建立当地合资企业和扩大电池生产线来确保稳定的供应链,并且从中长期来看,他们需要通过材料采购多样化和技术创新来增强全球竞争力。同时,为了应对欧洲强化的碳中和政策和中国日益激烈的价格竞争,现在需要制定适合全球市场的战略,并通过本地化和加强合作寻求可持续增长。