关注:反向开票时210万有什么特殊意义?

2024年4月24日,国家税务总局发布“反向开票”5号公告,2024年4月29日开始执行,各地企业陆续推进。2024年12月初,国税总局座谈会会议明确了设置2025年全年为反向开票政策执行过渡期,明确了自然人次年3月31日前应自行进行汇算清缴,如自然人不进行汇算清缴,该自然人应补缴的税费不需要企业承担。因“反向开票”政策涉及到市场参与者的切身利益,以下根据对国税总局相关等相关平台的公开资料整理,梳理了以下几个关键点:

一、如何确定自然人次年汇算清缴时是退税或补税?

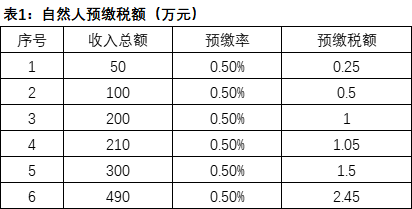

按照”5号公告“中第十三项要求:出售者(自然人)通过“反向开票”销售报废产品时,需按照销售额的0.5%预缴经营所得个人所得税,我们可得出自然人不同收入金额时的预缴税额如下:

数据来源:Mysteel

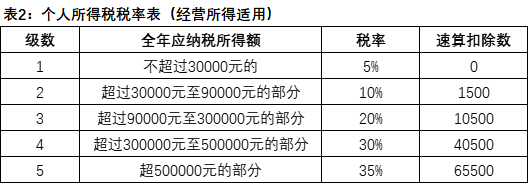

接下来是企业不同收入金额时实际应纳税额=应纳税所得额*对应个人所得税税率-速算扣除数

应纳税所得额不同,所对应的个人所得税率和速算扣除数也不同,根据“国税总局12366纳税服务平台”上的公开信息整理可得:

数据来源:国税总局

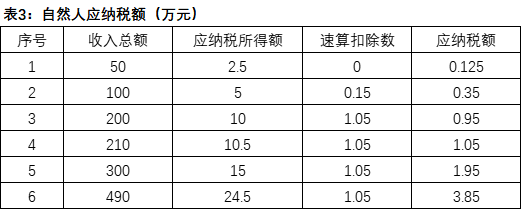

当全年应纳税所得额不超过3万元时,个人所得税税税率为5%,速算扣除数0,“反向开票”最高限制为500万元,全年应纳税所得额25万,所以最高的个人所得税税率为20%,具体算出的应纳税额如下,为了方便理解我们举了以下几个例子:

数据来源:Mysteel

案例1

某自然人出售者2024年“反向开票”金额50万元(不含增值税),且已在开票时由“反向开票”企业按照开票金额的0.5%代办并预缴个人所得税0.25万元。在2025年3月31日前办理经营所得汇算清缴时,由于该自然人出售者未能获取完整准确的成本费用等纳税资料,不能正确计算应纳税所得额,主管税务机关对其参照商业5%的应税所得率进行核定征收,则该纳税人全年经营所得应纳税所得额=50×5%=2.5万元,适用经营所得5%的税率,全年应纳税额=2.5×5%=0.125万元;由于其在预缴环节已缴纳0.25万元税款,因此可申请退税1250元。

案例2

某自然人出售者2024年“反向开票”金额200万元(不含增值税),且已在开票时由“反向开票”企业按照开票金额的0.5%代办并预缴个人所得税1万元。由于历史习惯原因,该自然人出售者尚未建账、缺少完整准确的成本费用等纳税资料,不能正确计算应纳税所得额。在2025年3月31日前办理经营所得汇算清缴时,主管税务机关对其参照商业5%的应税所得率进行核定征收。则该纳税人全年经营所得应纳税所得额=200×5%=10万元,适用经营所得20%的税率,全年应纳税额为10×20%-1.05=0.95万元;由于其在预缴环节已缴纳1万元税款,因此可申请退税500元。

案例3

某自然人出售者2024年“反向开票”金额490万元(不含增值税),且已在开票时由“反向开票”企业按照开票金额的0.5%代办并预缴个人所得税2.45万元。该自然人出售者虽然正在积极按要求建账并收集成本费用等纳税资料,但是仍然缺少2024年度完整准确的成本费用等纳税资料,不能正确计算应纳税所得额。在2025年3月31日前办理经营所得汇算清缴时,主管税务机关对其参照商业5%的应税所得率进行核定征收,则该纳税人全年经营所得应纳税所得额=490×5%=24.5万元,适用经营所得20%的税率,全年应纳税额=24.5×20%-1.05=3.85万元;由于其在预缴环节已缴纳2.45万元税款,因此需要补税1.4万元。

二、“反向开票”时210万有什么特殊意义?

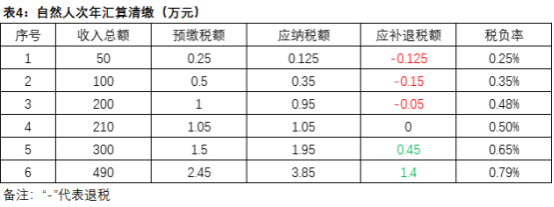

在市场的实际运行过程中,自然人需要与企业签订“反向开票和代办税费统一证明”,并且企业会提出最好是210万的额度,那这个210万有什么特殊意义呢?因自然人在通过“反向开票”出售报废品时,开票企业已经按照要求代预缴0.5%的个人所得税,在次年汇算清缴时我们需要将其已交税额进行扣减,我们将表1和表3合并后最终得到表4,也就是自然人的应补退税额:

数据来源:Mysteel

由上表可以清晰看出,当自然人年收入总额低于210万时,在次年进行汇算清缴时可以享受退税;当年收入总额为210万,自然人的预缴税额和应纳税额相等,就不需要进行补税或者退税;当年收入总额高于210万时,则需要进行补税。因此210万是一个重要临近值。

案例4

某自然人出售者2024年“反向开票”金额210万元(不含增值税),且已在开票时由“反向开票”企业按照开票金额的0.5%代办并预缴个人所得税1.05万元。该自然人出售者虽然正在积极按要求建账并收集成本费用等纳税资料,但是仍然缺少2024年度完整准确的成本费用等纳税资料,不能正确计算应纳税所得额。在2025年3月31日前办理经营所得汇算清缴时,主管税务机关对其参照商业5%的应税所得率进行核定征收,则该纳税人全年经营所得应纳税所得额=210×5%=10.5万元,适用经营所得20%的税率,全年应纳税额=10.5×20%-1.05=1.05万元;由于其在预缴环节已缴纳1.05万元税款,正好等于次年个人所得税汇算清缴时的应纳税额,不用补缴税款,也不用退税,大大降低了个人涉税业务的难度。