关注:“对等关税”对于锂电产业链的影响

4月2日,美国政府宣布对中国输美商品全面加征 “对等关税”,对中国光伏、锂电等可再生能源产品实施高额关税壁垒。

01锂电池出口:份额高但挑战加剧

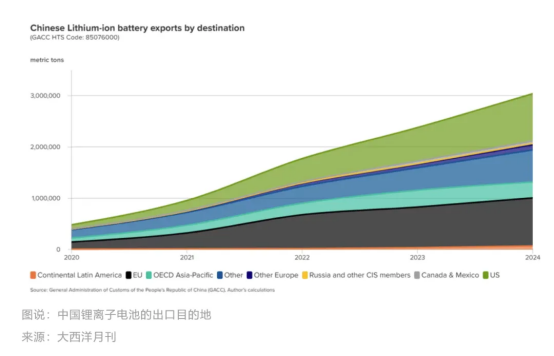

中国化学与物理电源行业协会数据显示,2024 年,我国锂离子电池累积出口额为 611.21 亿美元。其中,美国是我国锂离子电池出口第一大市场,出口金额为 153.15 亿美元,同比增长 13%,占我国锂离子电池出口额的 25%,占比较 2023 年提高 4.2 个百分点 。美国已连续多年成为中国锂电池出口的第一大目的地。

在电池供应结构方面,松下和 LG 新能源是美国市场的主要参与者,分别占据 27% 和 25% 的份额。宁德时代在美动力装机量在 2024 年为 14GWh,市场占比已下降至 12%,对应动力电池直接 / 间接出口美国约 18GWh。值得注意的是,除宁德时代外,其他主要电池企业均在美国本土设有产能,并享受美国《通胀削减法案》(IRA)的补贴,其销售端不受此次对等关税的直接冲击。

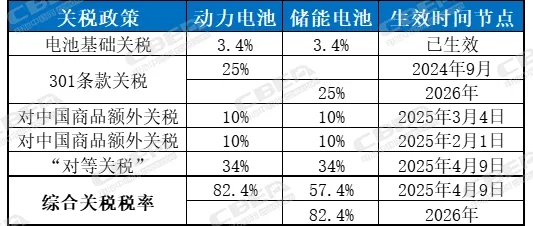

在关税与补贴的双重作用下,美国本土制造电池在成本效益上更具优势。目前,中国出口至美国的动力电池关税构成复杂,包含 3.4% 的基础关税、301 条款加征的 25%、年初两次累计加征的 20% 以及此次新增的 34% 对等关税,总计高达 82.4%。以三元电芯出口 FOB 价 0.4 元 /wh 计算,抵达美国后的价格预计涨至 0.75 - 0.8 元 /wh,相比之下,美国本土制造电池不仅免受高额关税,还能享受 10% 的制造补贴,并且终端汽车每辆可获 7500 美金补贴,这使得本土制造电池在市场上更具价格竞争力,也促使众多厂商加速在北美地区建设工厂 。

02汽车出口:美国市场份额较小,新能源车出口可忽略不计

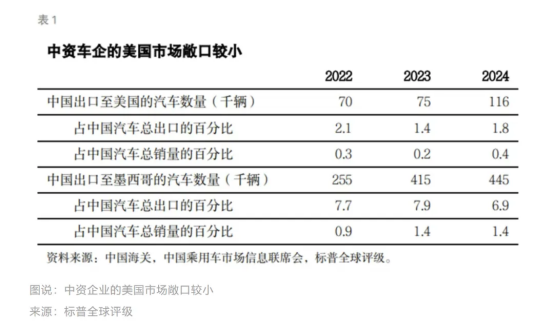

据美国政府公布的数据,2021年,中国向美国的汽车出口额为 14.5 亿美元,而到了 2023 年,这一数字缩减至 3.68 亿美元,中国对美出口汽车销售额在不断减少。2024 年,美国市场约占中国汽车总出口的 2%,仅占中国汽车总销量的 0.4%。

在新能源车领域,中国向美国的出口规模更是微小。据中国海关数据,2023年中国新能源乘用车对美国出口1.25万辆,同比减少16.2%,占国内乘用车出口量仅为 0.3%。在2024 年第一季度,中国新能源乘用车对美国出口更是缩减,仅为2051辆。从数据来看,美国加征关税对中国汽车整体出口影响相对有限,尤其是新能源汽车,本身出口美国的规模就极小。

03主流公司应对策略与产能布局

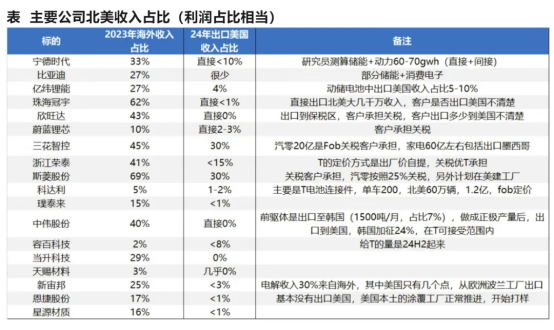

在主流锂电企业中,动力锂电企业直接出口美国的收入占比大多在 10% 以内,材料企业这一比例基本在 3% 以内。以汽车零部件企业为例,像浙江荣泰、斯菱股份等企业,虽然北美收入占比较高,但因其产品在豁免名单内,且客户采用 FOB 计价方式,关税暂时由客户承担。同时,这些企业正加快在北美地区的基地建设,以进一步降低潜在风险,总体受关税影响较为有限。

以宁德时代为例,其直接出口美国的收入占比小于 10%。2024 年,宁德时代直接与间接的动力和储能出货量合计在 60 - 70GWh,其中为特斯拉提供的储能产品约 35GWh、动力产品约 10GWh,还有 5 - 10GWh 是跟随国内系统集成商出口。一方面,关税目前由客户暂为承担;另一方面,宁德时代积极拓展欧洲和新兴市场的储能业务,同时将配套特斯拉储能的部分产能转移至上海工厂,用于销往非美国地区,因此从整体出货量来看,受此次关税冲击相对可控。

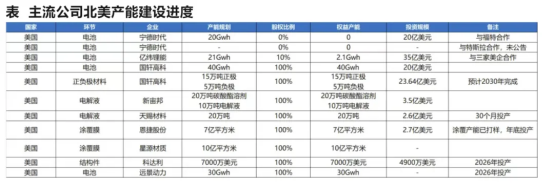

04稳步推进北美产能建设

锂电产业链上的主流公司在北美地区的产能建设正有序推进,预计在 2026 - 2027 年迎来集中投产。宁德时代与福特合作的 20GWh 产能预计在 2026 年落地,并且与特斯拉、通用等企业建立了技术授权合作模式;亿纬锂能参股的 10GWh 产能已开始产生技术授权收入。在材料领域,天赐材料、新宙邦、科达利等企业在美国的产能布局稳步推进,预计 2027 年投产;恩捷股份的涂覆膜产能在 2025 年年初已开始投产一条生产线进行客户验证,预计 2027 年可实现批量供应 。

美国加征关税对中国出口行业影响复杂,锂电池行业因在美国市场份额高面临较大挑战,汽车行业受直接影响较小。不同行业受影响程度各异,后续中国企业可能需在拓展新市场、提升产品竞争力、加强海外布局等方面发力,以应对这一局面。