干货:2025动力电池产业链报告

目录

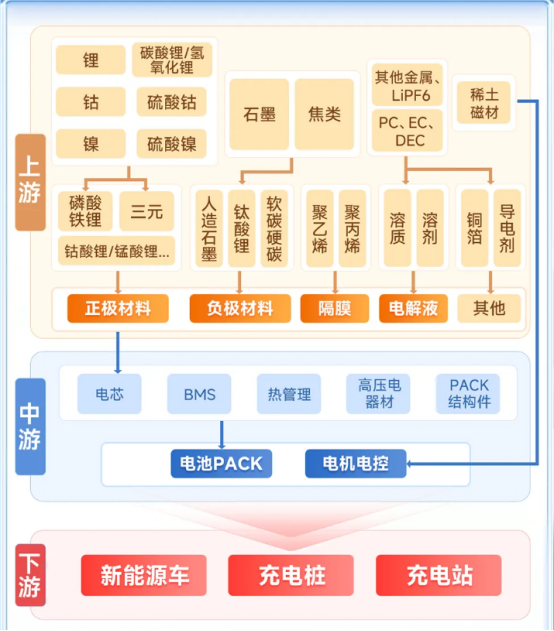

1、产业链全景图

2、上游产业链分析

3、中游产业链分析

4、下游产业链分析

5、发展新方向

1、产业链全景图

2、上游产业链分析

动力电池的上游是四大锂电材料等环节,下游是新能源汽车。上游四大锂电材料包括正极材料、负极材料、隔膜、电解液,各个环节呈现不一样的特征。正极材料对动力电池多方面性能有很强的决定性作用,隔膜材料是四大材料中毛利率最高的环节,负极材料环节盈利水平和行业格局较为稳定,电解液环节周期属性较为明显。

(1)正极材料

正极材料作为锂离子电池最核心的部分,其特性对于电池的储能密度、循环寿命、安全性等具有直接影响。锂电池常用的正极材料有磷酸铁锂(LFP)、钴酸锂 (LCO)、锰酸锂(LMO)和三元材料(如NCA和NCM),不同种类的正极材料电池根据优劣势有不同的应用领域,新能源乘用车及货车细分市场三元锂电池为主,LFP为辅,而新能源客车领域则LFP占绝大比重,而其他种类正极材料的锂电池在动力领域应用较少。

三元材料正极一般是指镍盐、钴盐、锰盐三种成分进行不同比例调整组成的正极材料,因此称之为“三元”。有能量密度高,续航里程长的优点,但安全性相对较低,在高温作用下易发生燃烧或爆炸的现象。而LFP磷酸铁锂正极指用磷酸铁锂作为正极材料,能量密度较小,但具有耐高温,安全性强,循环性能更好的优势。

(2)负极材料

锂电池负极内部活性物质为石墨,或近似石墨结构的碳,导电集流体则是使用厚度7-15微米的电解铜箔,负极在锂电池的成本占比仅6%左右,需求量较少。

特点:2022年市场规模约82亿元,负极材料中石墨的价格有所下滑,产能充足,CR5为65%,且负极在锂电池的成本占比仅6%左右,需求量较少,供给约为需求的2.5倍。年复合增长率约为20%。净利率15%~20%,未来会下降至10%左右。

壁垒:技术壁垒高,人造石墨工艺复杂,生产环节壁垒高。产品一致性、供应稳定性、成本等要求企业有更苛刻的要求。

(3)隔膜

隔膜是保障电池安全的最重要组件之一,其浸渍在电解液中,位于正负极材料之间,起到避免正负极材料接触导致短路的作用。

在四个细分行业中,锂电池隔膜的行业集中度最高,CR5达到82.1%,行业壁垒较高,基本达到寡头垄断格局。

(4)电解液

电解液在锂电池组件中连接正负极材料,同时是锂离子传输的载体,是使电池具备高电压、高比能的关键。

目前,应用较多的为六氟磷酸锂LiPF6,但易水解、热稳定性存在不足。

3、中游产业链分析

近两年全球新能源汽车领域发展极快,上游电芯动力电池制造更是成为全球风口行业,动力电池PACK作为动力电池封装的核心工艺,其市场价值也在不断提升。

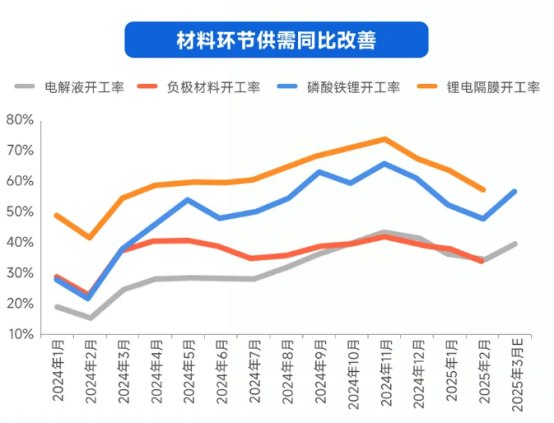

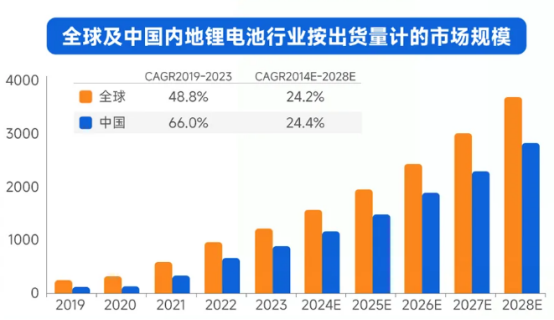

(1)受下游需求不断增长的影响,我国锂电池产量持续攀升

中国内地锂电池市场预计将由2024年的1,171.3吉瓦时增长至2028年的2,804.2吉瓦时,复合年增长率为24.4%。全球锂电池行业的出货量经历大幅增长,从2019年的250.1吉瓦时增至2023年的1,226.8吉瓦时,复合年增长率为48.8%。预计到2028年,锂电池的全球出货量将达到3,680.5吉瓦时,2024年至2028年的复合年增长率为24.2%。随着可再生能源采用率的提高与供应链稳健等因素,中国内地锂电池市场亦快速增长。2019年至2023年,中国内地市场经历大幅增长,从117.5吉瓦时增至892.8吉瓦时,复合年增长率为66.0%。

4、下游产业链分析:新能源汽车与充电桩

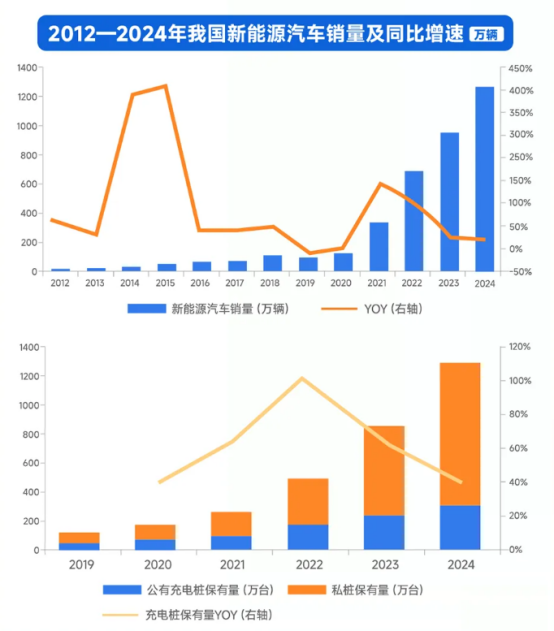

(1)新能源汽车成我国重要产业战略,充电桩需求快速提升

新能源作为我国双碳战略重要组成部分,销量自2021年起显著增加。2023年我国新能源汽车销量达到950万辆,相比于2020年的137万辆3年内增长近6倍。2024年1-8月新能源销量704万辆,同比增长31%。充电作为新能源汽车的重要基础配套设施,也迎来了大规模发展,到2023年底我国公用充电桩保有量为273万只,相比于2020年底增加约2.4倍。

(2)充电桩增加速度不及新能源汽车销量,充电桩发展空间广阔

2020年我国新能源汽车销量137万辆,同年新增29万台公用充电桩,每4.7辆新车对应1台充电桩。而2023年则是每10台新车对应1台公用充电桩。充电桩发展空间仍然广阔。根据乘联会数据,2024年前9月我国BEV(纯电)销量为458.9万辆,同比增速为11.7%,相比之下PHEV(插电混动)和EREV(增程)销量分别为248万辆和79万辆,同比增长74.9%和102.7%,增速远高于纯电车型。

国内充电桩存量市场以交流慢充为主,未来大功率趋势明确。按照充电方式可分为直流快充桩和交流慢充桩。直流快充桩发展潜力可期。

5、发展新方向:固态电池

固态电池有望成为新一代高性能锂电池候选者。

(1)传统的液态锂电池具有一定的缺陷

· 传统液态锂离子电池的安全性有上限有机易燃电解液在剧烈的撞击等条件下会引起一定的安全隐患,且液态电池隔膜的耐热极限约为160度,超过此温度后聚合物会转化为流动态,导致正负极直接短路。

· 当前液态锂电池的材料体系逐渐达到上限当前液态锂电池能量密度上限约为350Wh/kg,目前基于氧化物正极与石墨负极的传统锂离子电池的能量密度越来越接近其理论上限。固态电池是一种使用固体电极和固体电解质的电池。

(2)固态电池可以极大缓解液态电池的问题:

固态电池的两大优势:高能量密度+高安全性。

· 高能量密度:

全固态电池电化学窗口可达5V以上,高于液态锂电池(4.2V),可以匹配高能正极和金属锂负极,大幅提升理论能量密度。

· 高安全性:

固态电池将液态电解质替换为固态电解质,大大降低了电池热失控的风险。

2026-2028年是不同技术路线全固态电池实现量产的关键阶段,其中硫化物路线有望在2026年率先量产。2029年之后,随着全固态电池降本进行,锂电池产业将进入成熟期的调结构阶段。根据亿欧智库预测,2030年全固态电池市场空间将达到千亿元规模,固态电池产业规模有望达1800亿元。