干货:新质生产力8大重点细分领域产业分析

1、5G产业

5G产业由5G网络设备、5G终端设备、5G网络服务、5G下游应用4个一级环节构成,含 36个二级环节、28个三级环节。截至2024年7月,5G产业有上市企业222家、国家级小巨人企业227家、省级专精特新企业515家、高新技术企业1231家。其中,222 家上市公司大多是产业中具备雄厚资金和先进技术的龙头企业;227家国家级“小巨人”企业和515家省级专精特新企业,在细分市场中有着独特的技术优势;高新技术企业数量达1231家,远远超过其他类型的企业,说明5G 行业具有较高的技术门槛,同时也吸引了大量具有技术研发能力的企业参与。

按照地域划分,截至2024年7月,5G企业前三分布省份为广东省、北京市、江苏省,分别为582家、336家、175家。紧随其后的是上海市(171家)和浙江省(143家),排名前五的省市中,5G企业都超过了100家。5G相关企业在地域上呈现出高度集中的态势。其中,广东省遥遥领先,广东省是全球重要的电子信息产业基地,拥有完整的电子产业链,这为5G产业的发展提供了重要支撑。同样位于第一梯队的北京市、江苏省、上海市、浙江省也有较多数量的企业分布。

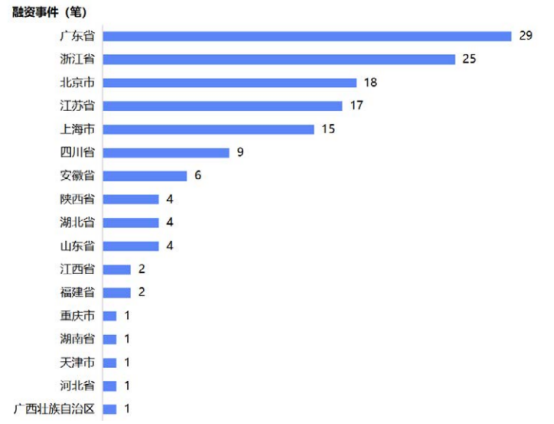

近一年,从融资事件来看,广东省、浙江省、北京市是融资事件较多的前三区域,分别为 29笔、25笔、18笔。这三个地区构成了5G融资事件数量的第一梯队,反映出当地5G产业的高度活跃。紧接着,江苏省和上海市的融资额度也都在10笔以上,其他区域则相对较少。

2、集成电路产业

集成电路产业由原材料制造、设计、加工制造、专用机械装备 4 个一级环节构成,含 9 个二级环节、22个三级环节。目前,我国基本完成了在集成电路全产业链上、中、下游的企业的单点布局,且一些领域表现出较强的国际竞争力,涌现出了海思、紫光展锐、华为、中兴、上海微电子、中芯国际、长江存储、长电科技、华天科技等一系列领军企业及细分领域的专精特新企业。

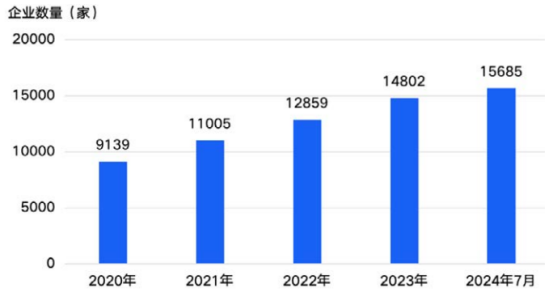

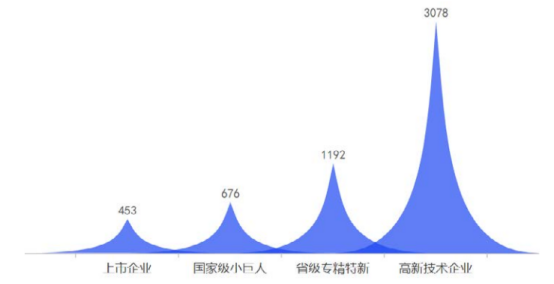

截至2024年7月,全国集成电路存量企业共计15685家。整体来看,集成电路企业呈现出稳步增长的态势,截至2024年7月,集成电路产业可分为上市企业、国家级小巨人、省级专精特新、高新技术企业四类。其中,高新技术企业有3078家,省级专精特新企业数量达到了1192家,国家级小巨人企业和上市企业相较于前两类企业数量较少,分别为 676 家和453家。

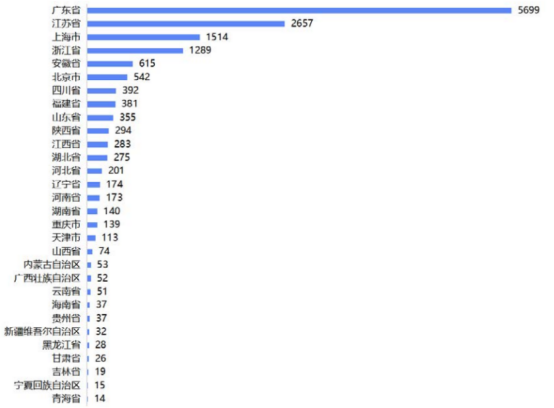

截至2024年7月,集成电路企业前三分布省份为广东省、江苏省、上海市。其中,广东省以5699家的显著数量高居榜首,紧随其后是江苏省,数量为2657家,上海市和浙江省分别以1514家和1298家的数量位列第三和第四。

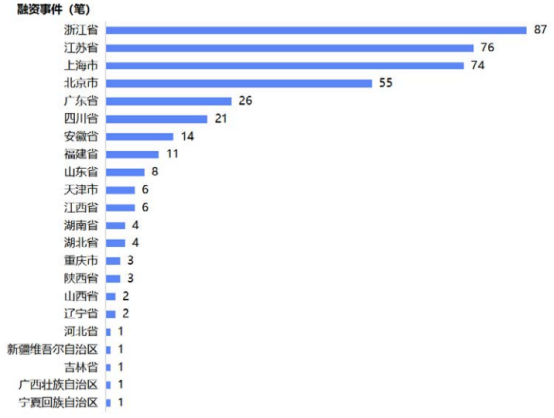

从不同地域来看,集成电路行业的融资事件有所差异。浙江省以87笔融资事件高居榜首,江苏省和上海市分别以76起和74起融资事件紧随其后。

3、云计算产业

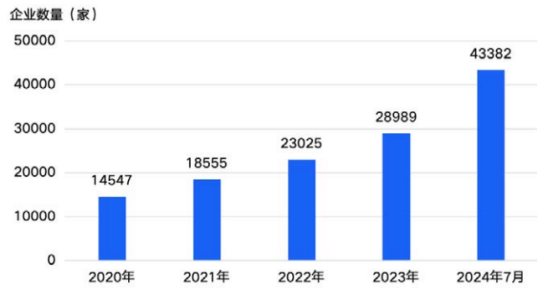

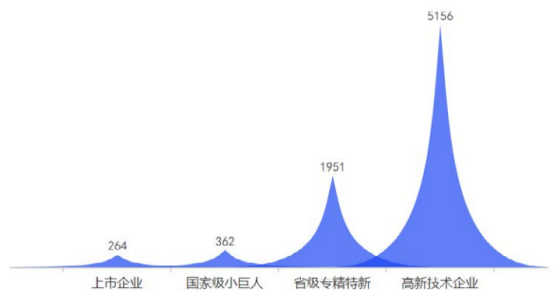

云计算产业由数据中心硬件基础设施层、平台与软件层、运行支撑层、云服务层 4 个一级环节构成。截至2024年7月,全国云计算存量企业共计43382家。较2023年底增加 14393家,增幅达49.6%,增速进一步扩大。截至2024年7月,云计算产业有上市企业264家、国家级小巨人企业362家、省级专精特新企业1951家、高新技术企业5156家。

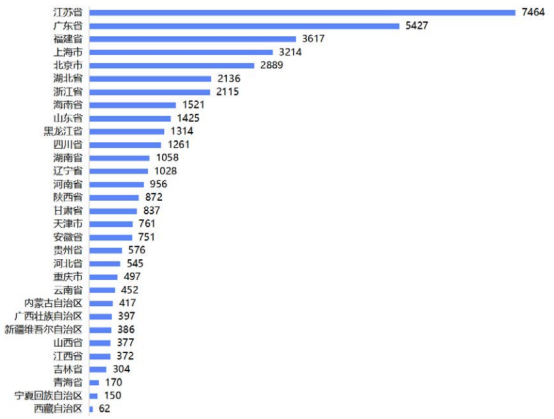

按照地域划分,截至2024年7月,云计算企业前三分布省份为江苏省、广东省、福建省,分别为7464 家、5427家、3617家。云计算企业在地域分布上表现出较高的集中度,尤其是江苏省和广东省,远超其他省市。整体来看,云计算企业则主要集中在东部沿海地区,除了排名前三的省份外,浙江、上海、北京等地也拥有较多的云计算企业,形成了一定的产业聚集效应。

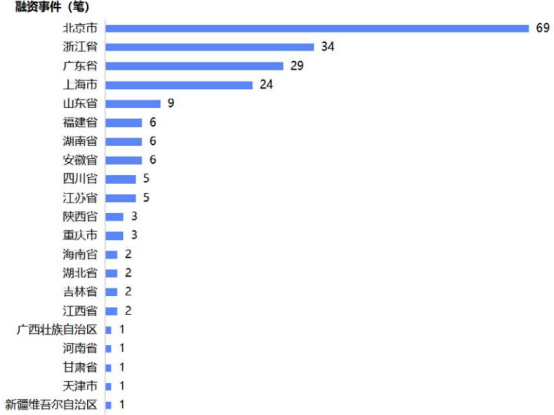

云计算产业的融资地域分布主要集中在经济发达的东部沿海地区。其中,北京市在融资事件数量(69 笔)和融资金额(105.86 亿元)上均处于领先地位,是云计算产业融资的核心区域。

4、人工智能产业

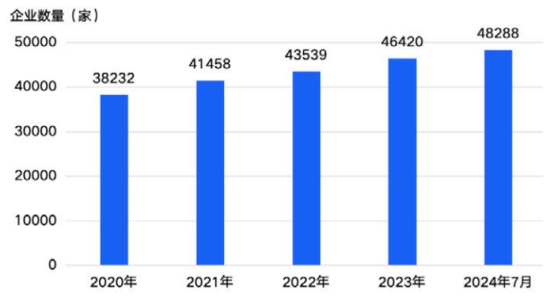

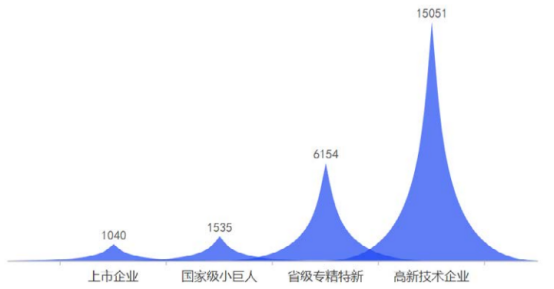

人工智能产业由基础层、技术层、应用层3个一级环节构成,含8个二级环节、48个三级环节,形成完整的产业链体系。从企业数量来看,近5年,全国人工智能存量企业数量逐年稳定上升,截至2024年7月,累计共48288家。其中,仅2024年前七个月,新增人工智能企业数量就达到1868家。从企业结构来看,截至2024年7月,人工智能产业有上市企业1040家,国家级小巨人企业1535家,省级专精特新企业6154家,高新技术企业有15051家。

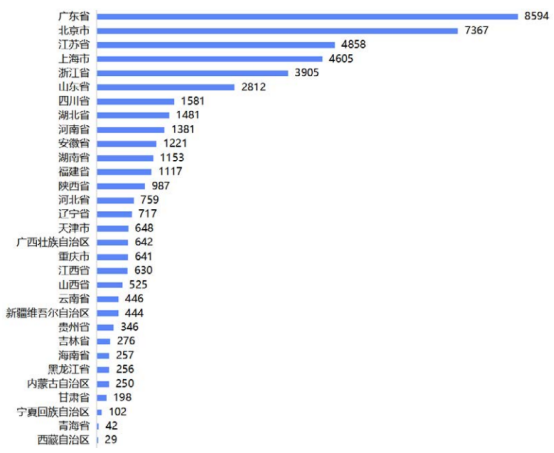

从地域分布来看,截至2024年7月,人工智能企业前三分布省份为广东省、北京市、江苏省,分别为8594家、7367家、4858家,呈现出明显的集聚效应。广东省、江苏省等东部沿海省份凭借雄厚的经济基础、完善的产业体系和丰富的人才资源,成为人工智能企业最为集中的地区。北京、上海等一线城市也凭借其在科技创新、金融服务、政策支持等方面的优势,吸引了大量人工智能企业落户。

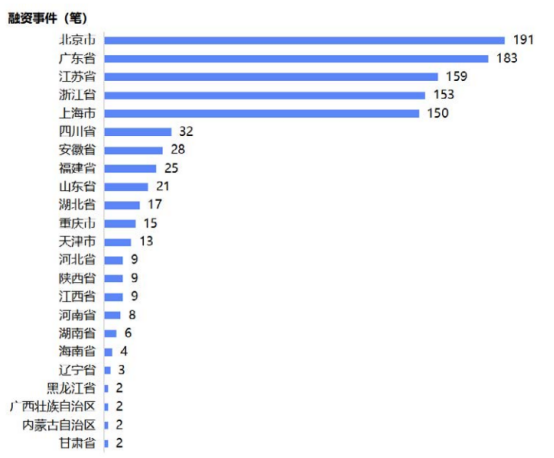

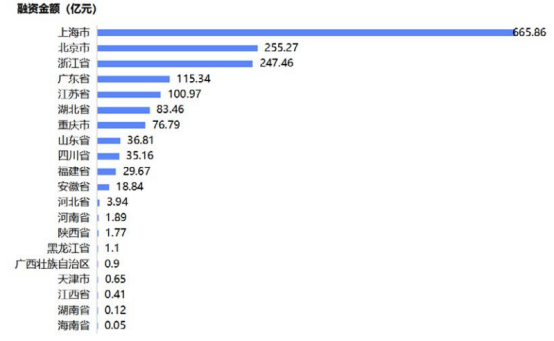

从省份分布来看,近一年人工智能企业在北京市、上海市、广东省资本市场活跃度高。其中北京市(191笔)和广东省(183笔)融资数量最多,上海市(150笔)的融资金额最高,达到665.86亿元,远远领先于其他省份。

5、生物医药产业

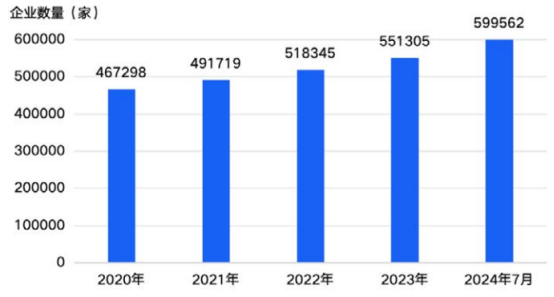

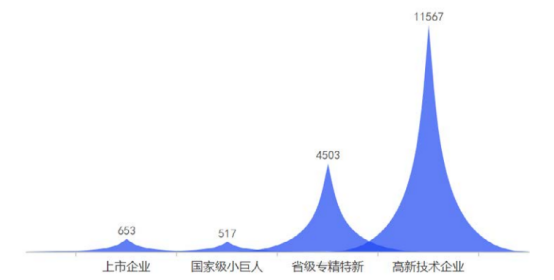

生物医药产业由原材料、药品制造、医学研发服务、药品流通服务这四个主要环节构成,涵盖13个二级环节和43个三级环节。截至2024年7月,全国物医药行业的在册企业总数已达到599562家。截至2024年7月,生物医药产业共计拥有653家上市企业、517家国家级小巨人企业、4503家省级专精特新企业和11567家高新技术企业。

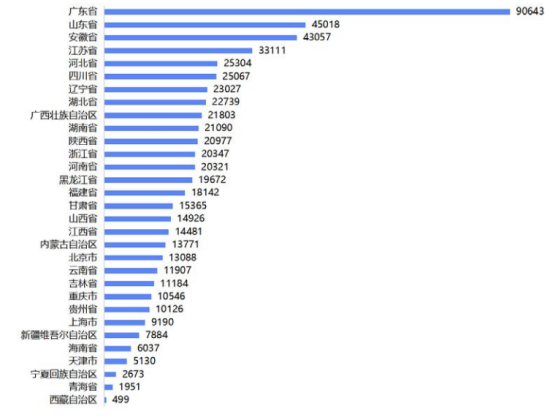

截至2024年7月,生物医药企业的前五名省份分布依次为广东省、山东省、安徽省、江苏省和河北省,它们分别拥有90,643家、45,018家、43,057家、33,111家和25,304家企业。

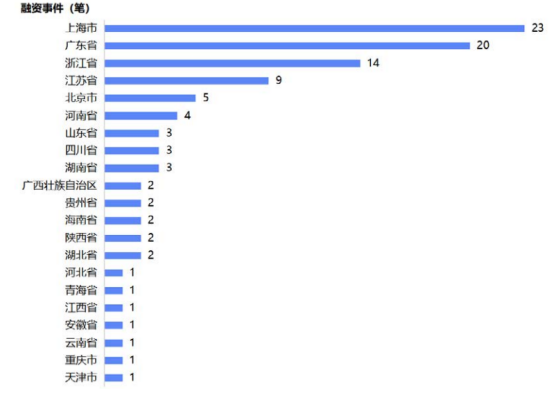

在过去的一年中,全国生物医药产业共发生了101起融资事件,这些事件在地域分布上呈现出显著的差异性。上海市以 23 起融资事件领先,占据了全国融资事件总数的五分之一以上。紧随其后的是广东省和浙江省,分别实现了20起和14起融资,这表明这两个地区在融资方面表现出了较高的活跃度。

6、新能源产业

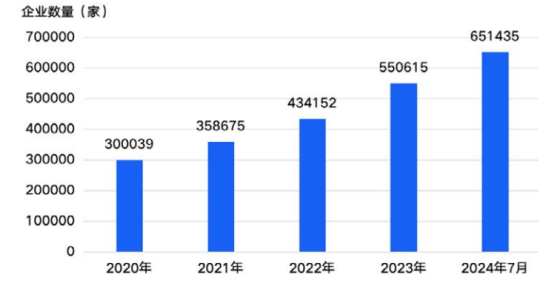

新能源产业由太阳能、核能、风能、氢能、生物质能、海洋能、地热能、储能8个一级环节构成,含36个二级环节、108 个三级环节。截至2024年7月,全国新能源存量企业共计 651435家。新增数量激增的背后,反映了近两年来我国新能源产业发展所呈现的井喷势头。这其中,以风电、光伏、储能、氢能以及锂电产业链为代表的新能源领域更是成为风口,吸引了众多资本入局,甚至跨界现象屡见不鲜。

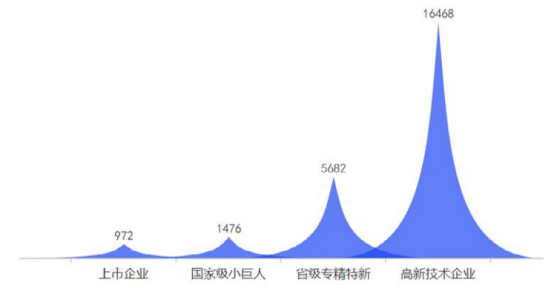

新能源产业公司类群可以分别四类:上市企业、国家级小巨人、省级专精特新以及高新技术企业。截至2024年7月,新能源产业有上市企业 972家、国家级小巨人企业1476家、省级专精特新企业5682家、高新技术企业16468家。

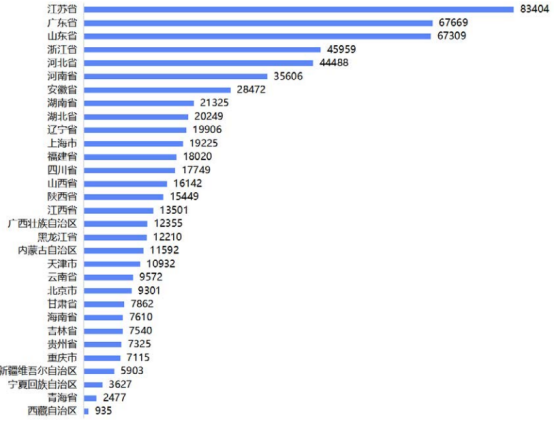

江苏、广东、山东三省,可以称之为新能源大省。截至2024年7月,新能源企业前三分布省份便为江苏省、广东省、山东省,分别为83404家、67669家、67309家。从区域数量分布情况中不难看出,江苏、广东、山东三省的新能源企业数量规模呈现断层式领先,浙江省、河北省、河南省则构成第二梯队,新能源企业数量分别为45959家、44488家以及 35606家。但需要说明的是,虽然从企业数量上看,西藏、青海、宁夏以及新疆这四个自治区省份垫底,但其成为新能源产业某些特定环节的集中地。例如,在光伏产业,上游硅料、硅片等制造端大多位于西南、西北地区,此外大面积的风光大基地均位于三北地区。

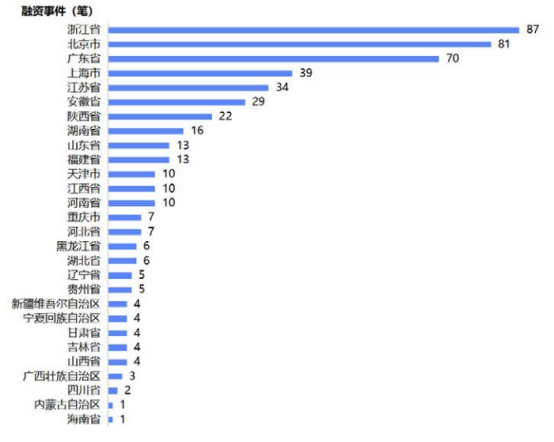

数据显示,按区域划分来看,截至2024年7月我国新能源产业融资事件最为活跃的三个省市为浙江、北京、广东,融资事件数量分别为87件、81件和70件,呈现断崖式领先。上海、江苏和安徽三省组成第二梯队,融资事件数量分别为39件、34件、29件。

7、低空经济产业

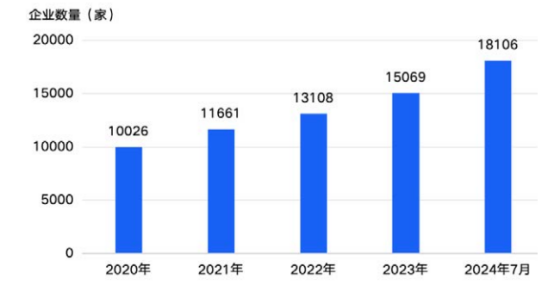

低空经济产业由低空制造、综合服务、低空飞行、低空保障4个一级环节构成,含16个二级环节、13个三级环节。截至2024年7月,全国低空经济存量企业共计18106家,在今年有明显加速趋势。从企业增加情况看,2021年存量企业数量相比前一年的增速是16.31%,2022年的同比年增速为 12.41%,2023年同比年增速 14.96%,2024年前七个月的企业数量对比 2023 年全年增速已达20.15%,显示出加速趋势。

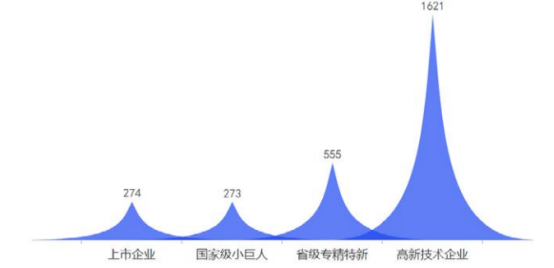

截至2024年7月,低空经济产业有上市企业274家、国家级小巨人企业273家、省级专精特新企业555家、高新技术企业1621家。

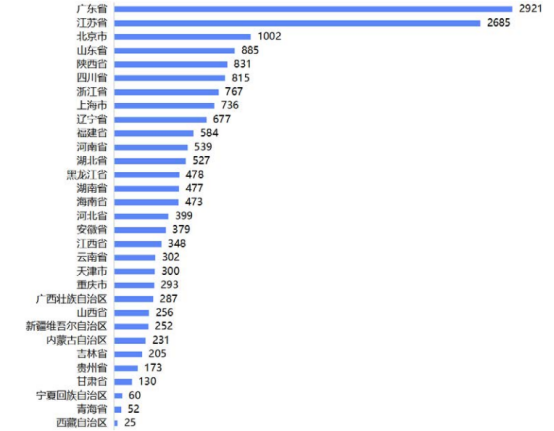

区域分布方面,低空经济产业链企业以广东省和江苏省居多,这一定程度与产业链的历史沉淀有关。广东省此前凭借小型消费级无人机沉淀了一定飞控、电机、电控、电池等产业链资源,尤其以飞控是无人系统发展的核心,这为后续发展 eVTOL 等大载重飞机积累了一定经验。此外,广东省内还有如东部通航作为低空改革试点单位,集中了通信头部企业和众多研究机构、是集成电路企业聚集地,这些都是推进低空经济发展的重要条件。

江苏省有类似特征,集中了在新能源、新材料、集成电路领域具备优势的企业,近年来也在发力推进低空经济相关试点落地。多重因素结合,推动这两个省在低空经济领域聚集了较多企业。

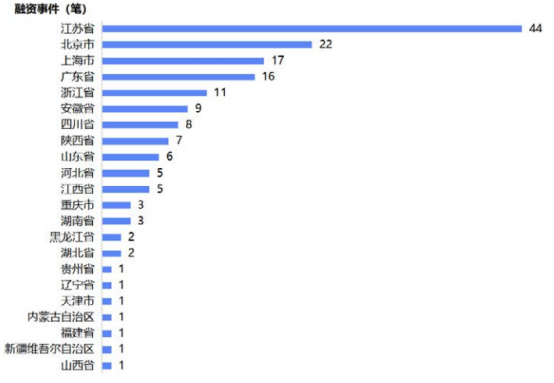

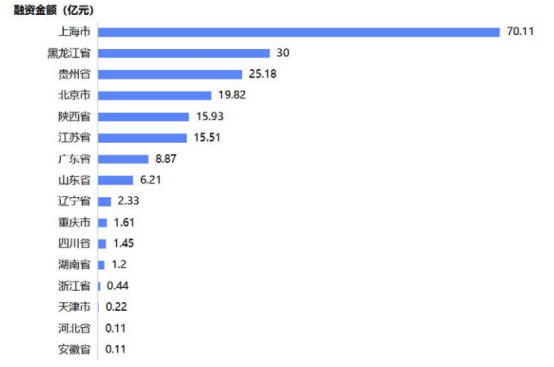

融资事件发生最多的省份为江苏省,其融资笔数远超排在后列的北京市和上海市、广东省。从融资金额角度,上海市整体涉及额度最高,远超排在后列的黑龙江省、贵州省。

8、人形机器人产业

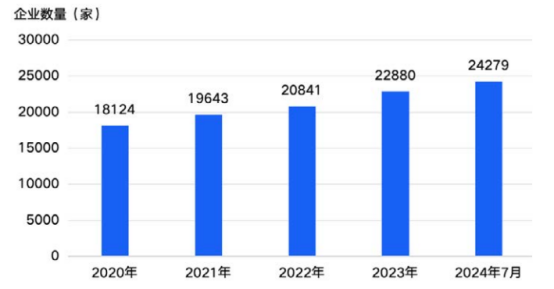

中国人形机器人产业链日趋完善,涵盖了从上游核心零部件制造到下游整机集成的五大环节:核心零部件、数据处理与服务、人工智能技术、系统集成和整机制造,进一步细分为 15个二级环节和23个三级环节。人形机器人从组件到整机的生产能力为行业发展奠定了技术基础。截至2024年7月,全国人形机器人相关企业的存量已达到24279家,企业数量和产业链环节之多,充分说明了该行业的活跃度和市场需求。预计未来几年市场规模将继续扩大,人形机器人在家庭服务、教育陪护、医疗辅助、智能制造等领域的应用需求日益增加,市场潜力巨大。

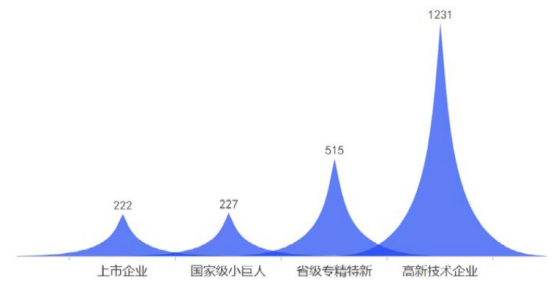

人形机器人行业的企业分布呈现出显著的金字塔结构。根据数据统计,行业内的上市企业有 717家,国家级小巨人企业988家,省级专精特新企业3519家,高新技术企业8331家。从层次结构看,行业正处于成长期,头部企业数量虽少,但市场竞争力高,而中小企业则在技术创新和市 场拓展方面扮演着重要角色。这种多层次、多类型的企业结构为行业的持续创新和健康发展提供了坚实的基础。

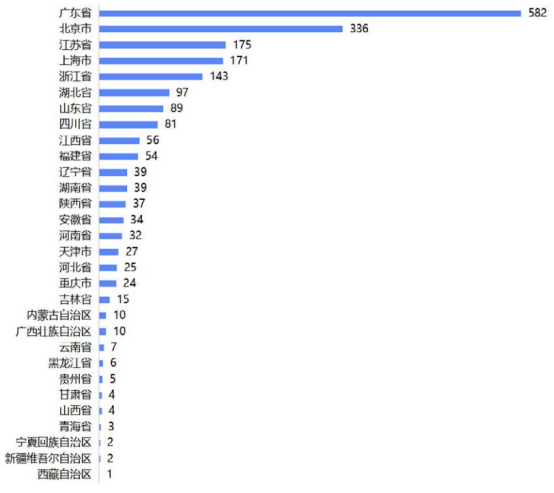

人形机器人企业的地域集中度也较高,主要聚集在经济发达地区,尤其在广东省、北京市等地形 成了集群发展效应,企业数量高达4410家和4197家,这些地区优越的科技基础设施和丰富的人才资 源为行业的快速发展提供了动力。

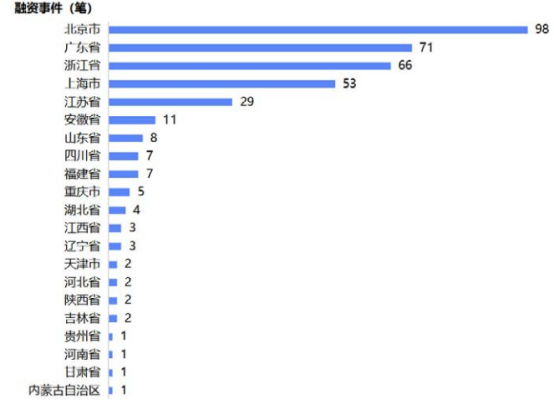

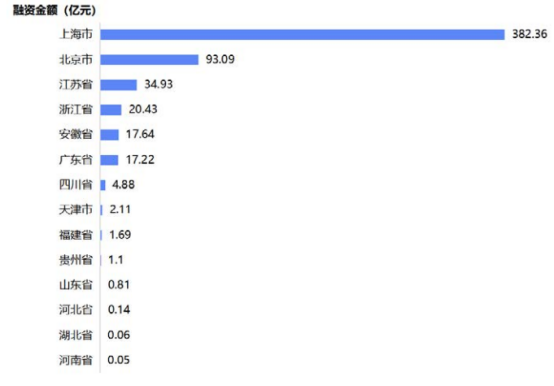

融资活动主要集中在中国的经济发达地区,如北京市、上海市、广东省、浙江省等地,其中,在融资事件上,北京市以98笔融资事件排列首位;在融资金额上,上海市以382.36 亿元的融资金额排列首位。这些地区拥有完善的金融服务体系和活跃的投资氛围,为企业融资提供了支持。