关注:2025年工商业储能产品的迭代逻辑!

摘要:2024年1-11月工商业储能装机量为15.7GWh,同比增长920%。从地区分布来看,江苏省在2024年1-10月的工商业储能备案容量为7.69GW/15.7GWh,同比增长1033%/920%。2024年,国内工商业储能发展由疯狂趋于理性,系统产品也悄然发生着变革,显现硬件组合趋于同质化的趋势。

不少机构预测工商业储能2025年保守装机量达32GWh。尽管数据有些差异,但整体趋势向好,比当前会有2倍左右增长。

事实上,工商业储能产品同质化让市场竞争进一步加剧。在市场格局的影响下,储能赛道已明显分成两类玩家:追求短期效益、低价策略为主的短期玩家和长期玩家。长期玩家则是以安全为底线,追求储能的长期回报和稳定投资收益。而要实现工商业储能要实现可持续发展,除了政策的长期稳定以及行业的相关安全标准外,企业也要专注于产品本身和服务的水平上,在应用端探索更多样化的盈利方式。安全性和经济性是工商业储能发展的关键因素。

当前,从设备选型、电池选择、电池成组方案、PCS拓扑、集成方案、冷却技术、消防范围等方面,工商业储能系统集成设计硬件组合趋于同质化。行业亟需新的技术迭代逻辑。

当前,从设备选型、电池选择、电池成组方案、PCS拓扑、集成方案、冷却技术、消防范围等方面,工商业储能系统集成设计硬件组合趋于同质化。行业亟需新的技术迭代逻辑。

图:工商业储能系统集成设计中几种产品技术的组合形式,资料来源于奇点能源、中国能建广东省电力设计院等,行家说Research制表

■ 柜式为主,锂电池比重或将下降

从产品形态来看,由于单体集装箱容量大,在工商业储能已投运项目中,集装箱容量占比近6成以上。但由于工商业储能一体机设计更加紧凑,也可有效减少设备数量和占地面积,降低了建设、运营和维护成本,更符合工商业储能市场主流需求。

从工商业储能电池本体技术来看,2024年磷酸铁锂电池仍占主流。但安全问题促使行业向两个方面推进:一是设法提高锂电池的安全性;二是寻找本质安全替代锂离子电池储能技术。未来随着液流电池、固态电池、钠离子电池技术成熟、成本下降,它们有望分庭“抗锂”,磷酸铁锂电池比重将有所下降。

■ 261kWh有望成主流规格

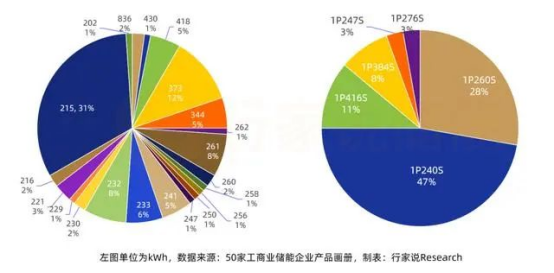

整体来看,当前工商业储能电柜还不成熟,各种容量配置非常多。近期,行业权威机构随机抽样调查了50家企业的97款200kWh以上工商业储能一体柜的性能参数。从容量来看,各款产品中215kWh约占31%,373kh约占12%。

230kWh电档次企业对产品容量的标注也各不一样,有229kWh(1%)、230kWh(2%)、232kWh(8%),233kWh(6%),261度电左右有261kWh的占8%,260kWh的占2%,262kWh的约占1%。

从系统配置上来看,采用1P240S(每个电池模块包含1个电芯,“240S”表示每个模块中有240个串联的电池单元)占比最多,达47%;1P260S占比达28%,此外1P416S占比11%。

图为:200度以上的工商业储能一体柜容量和电池串并联设计方式的分布

值得注意的是,2024年尤其是下半年,各大厂家发布工商业储能新品,对100kW/215kWh工商业储能柜进行升级,在整柜体积不增加的情况下,仍采用380Vac低压并网、260串314Ah电芯串联的中压直流侧方案,适配125kW的双向变流器,推出261kWh工商业储能一体柜。而且261kWh储能柜已开始应用于工商业储能项目中。

从市场占比来看,2024年工商业储能各机型占比最多仍为100kW/215kWh。但由于261kWh储能柜比215kWh收益提升21%,261kWh有望成为下一代工商业储能市场的主流规格。

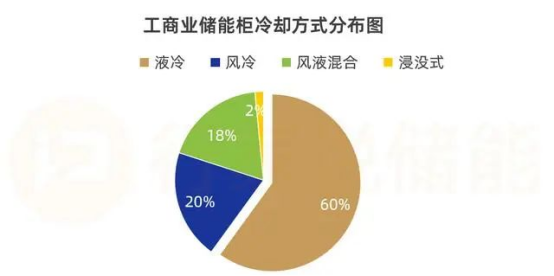

■ 液冷约占6成,循环寿命超8000次占62%

从冷却方式来看,这些样本中,工商业储能柜液冷方案比较普遍,约占6成,强制风冷占20%,液冷+风冷组合约占18%。浸没式占比小,技术有难度,但已经有些企业在2024年先后推出浸没式工商业储能系统。

其中,采日能源推出的261全浸没式液冷户外柜,以高效、可靠的电芯全方位立体散热性能,为工商业储能热管理问题提供了创新解决方案。该产品已顺利通过了针刺热失控试验,其安全性得到了认证。珠海市危化品企业储能项目主要应用了长先新材466KWh浸没液冷储能系统,该系统采用了长先新材自主研发的CXCH-220浸没式冷却液。

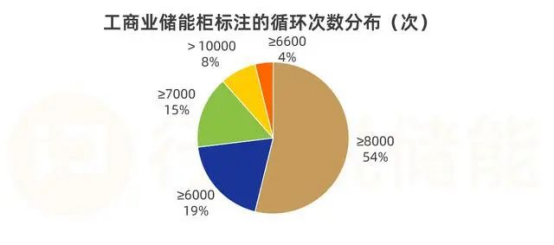

从循环次数来看,97款样品性能参数中标注循环次数超10000次的占8%,循环次数≥8000次的占54%。

工商业储能系统迭代的逻辑

在分析工商业储能系统迭代逻辑前,不凡看看储能发展的逻辑:

1、电力储能经过十几年的发展已经从实验室到商业化初期,现在逐渐从商业化初期向规模化过渡。这个阶段有几个特征:在技术发展方面,某些储能装置的性价比已经可以推广应用阶段了。十多年前电力系统需要的储能有三个要素,长寿命、低成本、高安全。现在长寿命和低成本基本上具备了。但是高安全还有最后一公里。在研发方面,我们国家几乎所有储能技术都有涉及。在应用方面,我们在电源、电网、用户侧各种应用都尝试过。在商业模式上,确实是短板,有很长时间需要探索,世界其他国家都存在同样的问题。

2、抽水蓄能仍然是主力。新型储能发展非常迅速,它的增长速度是远超过抽水蓄能的。在新型储能技术中,锂离子电池的储能技术占比是最高的,增长也是最快的。当然有和电动汽车同步发展这个得天独厚的条件。但是储能技术我们不仅仅限于锂离子电池,在应用阶段还有铅碳电池、钠硫电池和液硫电池,在示范阶段有压缩空气、钠离子电池、超级电容和纳镍电池等。实验室阶段有飞轮、超导、相变氢,还有一个非抽蓄重力储能,还有一些新型电池。储能以什么能量形式储存起来,又分成为物理储能、电磁储能、电化学储能、热储能、化学燃料储能。

3、锂离子电池技术进步最快,性价比也接近可推广应用的阶段,主要借力于电动汽车的需求的拉动,锂电池研发队伍最庞大、投入的资金也最多,效果也是最明显。锂电池的性能几乎可以覆盖电力系统所有的应用场景,或者说大部分应用场景都可以用它。不管是电源测、电网测、用户测,调峰、调频、消纳、紧急施工、备用、黑启动。但是重大短板就是在消纳时候时长不够。容量一般是四小时,无风季就无法胜任了。安全问题,韩国这么多着火,大家对锂电池有时候还真有点害怕,电动自行车的着火也时有发生,但是这个事儿全世界都在努力攻关,包括固态电池是主攻方向,还有一些集成技术、管理技术、消防技术、预警技术等让它的安全性更高,这个是有解决可能性的。

4、铅碳电池运用的广度排第二位。产业链是很完整的,很多铅酸电池厂很快就能转成能生产铅酸电池。安全性现在仍然是水系,不易燃烧、爆炸,这一点有优势,是个过渡性的技术。

5、第三个是液硫电池,安全性好,不燃烧,循环寿命比较长,功率和容量可以独立,在配置的时候,如果这个场景需要功率大,可以有意的减少一些不必要的投入。锂离子电池功率和小时数基本是定死了,这个是可以调节的。短板在于效率比较低,有很多发热和辅助电机消耗。能量密度比较低,液硫电池储能站占地比较多,价格降不下来,成本很难判定,不能用在电动汽车。但是国际上研发没有停顿,没有把它舍弃,美国甚至还作为一个主要研发方向。之所以出现这种现象,一个是他这种体系上还有可多材料可选,研发空间没有看到天花板,长时间尺度方面有超过锂离子电池的优势。

6、其他的电池都在实验室阶段,包括液态金属空气、有机电池,可能会低成本,高能量密度,有些体系还有探索空间,还处于基础研究阶段。不过有一个电池现在确实进展比较快就是钠离子电池,从实验室到示范应用就是几年的时间很快。因为它体系基本和锂电池氧化还原反应的机理相同。做锂离子电池的团队转行做钠离子电池没有太大障碍,随着锂资源的约束,碳酸锂价格的不确定性,钠离子资源不受太多约束,这一点突出的好处可能会显现出来,应该说这个是储能技术的一个重要战略。备胎从国家层面中必须有,但是因为这个产业链还不太成熟,材料体系也没有完全聚焦和定型,理论上没有锂离子电池更安全,所以它的攻关方向也和锂离子电池有点相似,要在固体啊、电解质上做文章,所以这个路可能还是有一段时间,但是有想象的空间。另外我们资源受控的话,他就可能会顶上来。

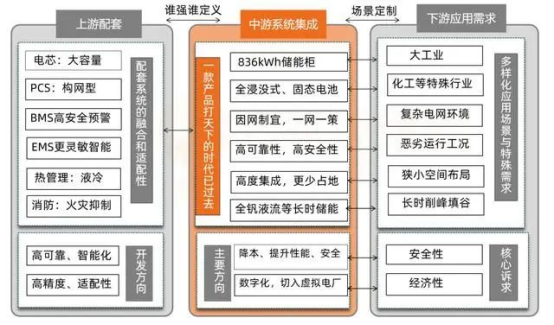

具体到工商业储能方面。工商业储能场景多元化,对储能系统的需求各异,一款产品打天下的时代已经过去。规模经济,即开发不同项目,做多个项目,已经转向范围经济,即一款产品、平台产品卖给不同客户。工商业储能系统集成技术呈现出场景定制特点。经过2023-2024年工商业储能从0到1的发展,优质项目已被快速瓜分,新的工商业储能产品需要能适用全新的应用场景,如复杂电网环境,还有恶劣运行工况,或是狭小空间布局的应用场景,或是一充一放+需量管理、长时储能等应用新需求。

同时,大储领域电芯、PCS的发展也正影响着工商业储能系统集成技术发展。如大储314Ah大容量电芯也开始运用到工商业储能企业,各大厂家推出261kWh储能柜。当PCS电压等级暂无法突破时,215kW/418kWh极其变体将会一统江湖,到PCS有更大突破。

当工商业储能体量逐渐变大的时候,或许会出现场景、系统定义上游包括电芯、3S以及消防热管理系统等,并会有更多针对性更强的“定制化”配套产品出现。如固态电池储能系统或将重新定义消防、热管理系统等。

图为:工商业储能系统集成技术迭代逻辑

根据下游应用对安全性和经济性的核心诉求,工商业储能系统升级的方向主要包括性能提升、降低成本、安全性提高、智能化和数字化以及环境适应性增强等。