行业:锂电池回收千亿“蓝海”风起云涌

随着新能源汽车进入报废期,报废电池的数量将大幅增加,2023年回收量突破100万吨,同比增长33.86%,市场规模为511.4亿元。业内普遍认为,未来2-3年将是中国废旧电池退役高峰的窗口期,到2030年锂电池回收市场规模有望突破千亿元,其广阔的市场前景也吸引了众多企业涌入。

01.锂电回收企业冲刺IPO

招股书显示,金晟新能是锂电池回收及再生利用企业,实际控制人为“李氏兄弟”李森、李鑫、李尧、李炎及李汪五人。公司前身成立于2010年,其时主要从事硫酸镍生产及销售,2014年成立子公司江西睿达从事锂电池回收,2021年后获工信部认定为锂电池再生利用以及梯次利用“双白名单”企业。

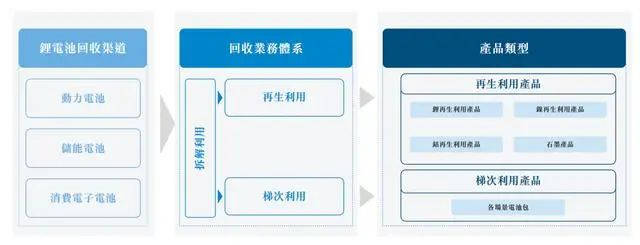

金晟新能源已在广东省肇庆、江西省宜春及赣州设有三个生产设施,再生利用业务涵盖了三元锂电池及磷酸铁锂电池等主流电池体系,产品在下游被广泛用于电动汽车、储能系统和消费电子产品等锂电池主流应用场景,形成了产业布局全面、产业链条完整的产业闭环。

金晟新能源锂电池回收及再生利用业务模式。来源:公司招股书

根据弗若斯特沙利文报告,2023年全球锂电池再生利用材料的销售收入达到736亿元。按照2023年再生利用材料的销售收入来计算,全球前五大供应商大约占据20.8%的份额,其中金晟新能源排名第二,市场份额约为3.8%,也是全球最大的第三方锂电池回收及再生利用企业。

招股书显示,截至目前金晟新能源共完成A轮、B轮、B+轮、C轮四轮融资,融资金额分别为1.3亿元、3亿元、6.1亿元、3.2055亿元,投资方包括中金、复星、达晨、国中、基石、广汽、陕汽、博世等金融机构与产业基金。

今年上半年公司期内亏损为1.47亿元,2023年亏损为4.73亿元。金晟新能源表示,公司业绩受到碳酸锂、硫酸镍及硫酸钴市价的影响,产品的现行市价下降会对收入及毛利率产生重大不利影响。相较2022年实现毛利,公司2023年录得毛亏损主要原因为尽管碳酸锂、硫酸镍及硫酸钴产品的销量当年有所增加,但产品的价格却持续大幅下降。而公司今年上半年的毛亏损较上年同期收窄,则主要由于今年上半年碳酸锂及硫酸镍的价格相较去年同期下降幅度较为平缓。

截至2023年,金晟新能源再生利用退役三元锂电池的综合能力达到每年10万吨,建成退役磷酸铁锂电池年回收能力达4万吨的生产线与负极材料年回收处理能力达1.8万吨的生产线。而为了保证行业地位,公司计划在2025年逐步扩大生产设施的产能,以每年处理28万吨退役三元锂电池,这也是公司主要的资金需求之一。

02.电池企业加快布局

截至2023年,中国新能源汽车产销量已连续9年保持全球第一,动力电池技术也在持续更新换代,动力电池即将迎来退役潮,预计到2030年,动力电池回收市场规模将突破千亿元。广阔的市场前景,伴随动力电池原材料价格的上涨,吸引了不少电池厂和车企加码布局回收赛道。

其中,宁德时代在国内的动力回收布局已十分完善。2013年,宁德时代便收购邦普循环,切入电池回收行业,通过回收废旧电池中的金属元素来生产三元正极前驱体。其全资子公司宁德蕉城的经营业务也包括了电池回收系统。根据宁德时代2023年ESG报告显示,旗下子公司邦普循环全年回收10万吨废旧电池并再生1.3万吨碳酸锂,镍、钴、锰回收率达99.6%,锂回收率达91.0%。

今年上半年,宁德时代还先后与沃尔沃、一汽解放、上港集团、上海城投达成合作,合作内容均涉及电池回收。同时,旗下子公司邦普循环与合作伙伴在宜昌设立的合资企业——宜昌邦普宜化新材料有限公司项目预计于今年年底全面投入运营。

海外方面,今年11 月 ,据彭博社报道,宁德时代正在就在欧洲建立电池回收业务进行谈判。“既然我们已经在这建厂了,我们也希望能同时打造一个从电池制造到回收的闭环。”宁德时代地区运营主管Jason Chen在接受采访时表示,公司正在与包括匈牙利在内的欧洲各国政府讨论可能的电池回收业务厂址。

在回收方面,国轩高科的实力也不容小觑。数据显示,国轩高科每年可处理5万吨废旧电池及1万吨报废极片,磷酸铁和碳酸锂产品达到电池级别。

今年9月,国轩集团旗下企业铜陵德锂新能源科技有限公司,打造的锂电池综合利用及PACK产业化项目总投资52亿元,计划分两期建设。其中一期投资25亿元,新建2条废旧锂离子电池单体全组破碎分选生产线和2条模组PACK生产线,计划2025年12月底前正式投产。一期项目达产后,预计可实现年销售收入50亿元。

对于电池回收环节,赣锋锂业也布局甚早。2009年和2016年赣锋锂业就分别成立了全资子公司奉新赣锋再生锂资源有限公司和江西赣锋循环科技有限公司从事相关业务。

根据赣锋锂业今年召开的业绩说明会,公司已在江西新余、赣州、四川达州等地建成多处拆解及再生基地,退役锂离子电池及金属废料综合回收处理能力达到20万吨,成为中国磷酸铁锂电池及废料回收能力最大,电池综合处理能力行业前三的电池回收行业头部企业之一。

今年7月,南京公用还与赣锋锂业、南京环境集团有限公司签订《战略合作协议》,拟在江苏省投资建设30万吨废旧电池回收基地。

今年以来,还有较多企业加速布局电池回收业务,其中不少合作受到了车企的积极推动,包括格林美与广汽集团、东风汽车等就废旧电池回收达成战略合作,长安汽车与天奇股份等宣布成立合资公司,宝马集团与华友循环携手打造国产电动车动力电池原材料闭环回收模式,沃尔沃汽车与宁德时代签署战略合作备忘录等。

03.2024版电池回收新规发布

电池回收市场前景广阔,但不可否认的是,时至今日,困扰行业许久的回收渠道混乱,废旧锂电池溯源难,小作坊中间商等问题依然存在。

产业的发展离不开政策的支持,政策在电池回收市场中扮演着至关重要的角色。不仅规范了市场行为,推动了技术进步,也为电池回收行业的健康发展提供了有力支持。

据了解,《新能源汽车废旧动力电池综合利用行业规范条件(2024年本)》(以下简称“新版规范条件”)是在2019年版本的基础上,针对当下行业的一些变化与新趋势进行了调整和完善,并提出了一些更新、更高的要求。

其中,在“综合利用能力”中,新版规范条件增设了关于企业研发投入的内容,要求“每年用于研发及工艺改进的费用不低于废旧动力电池综合利用业务收入的3%。鼓励企业申报省级及以上独立研发机构、工程实验室、技术中心或高新技术企业资质。”

针对梯次利用企业,新版规范条件明确,优先支持具有多项相关技术发明专利或实用新型专利的企业申请规范条件公告。年梯次利用的废旧动力电池量应不低于实际废旧动力电池回收量的60%(其中利用量和回收量均按重量计算)。回收到的不可梯次利用的废旧动力电池应交由符合本规范条件的再生利用企业处理。

再生利用企业,新版规范条件要求,积极开展针对正负极材料、隔膜、电解液等再生利用技术、设备、工艺的研发和应用,努力提高废旧动力电池再生利用水平,通过冶炼或材料修复等方式保障主要有价金属得到有效提取回收。其中,破碎分离后的电极粉料回收率不低于98%,杂质铝含量低于1.5%,杂质铜含量低于1.5%;冶炼过程锂回收率应不低于90%,镍、钴、锰回收率不低于98%,碳酸锂生产单位产品综合能耗低于2200千克标准煤/吨;采用材料修复工艺的,回收利用的材料质量之和占原动力电池所含目标材料质量之和的比重应不低于99%。工艺废水循环利用率应达90%以上。

此外,12月18日,工信部节能与综合利用司发布《电动自行车锂离子电池回收和综合利用管理办法(征求意见稿)》(下文简称:《征求意见稿》)。

在总体要求方面,《征求意见稿》明确,电动自行车生产企业应与电动自行车锂电池生产企业在产品研发阶段加强绿色设计,提高产品的可拆卸性、可回收性、可维护性。电动自行车生产企业应承担废锂电池回收主体责任,用好现有各类回收途径构建回收网络,提供回收服务。

《征求意见稿》还明确,电动自行车生产企业、电动自行车锂电池生产企业、即时配送企业、电动自行车共享运营企业、电池租赁运营企业、电动自行车维修网点、回收服务网点、综合利用企业及其它产生废锂电池的单位或个人应履行相应责任,保障废锂电池的规范移交和科学利用。电动自行车生产企业应在有产品销售的省(自治区、直辖市)行政区域内设立专门机构,即时配送企业、电动自行车共享运营企业、电池租赁运营企业等应在有产品使用或运营的省(自治区、直辖市)行政区域内设立专门机构或安排专人专岗,负责本地区废锂电池回收工作。

动力电池回收政策的高频发布,行业标准的持续出台,有助于提升行业规范化程度,为电池回收行业市场空间释放提供保障。

做好动力电池回收利用工作既是提升资源综合利用效率的必然要求,也是保障新能源汽车产业持续健康发展的重要举措。在行业的逐步规范、头部企业的积极参与以及回收技术的不断提升等多重因素推动下,电池回收市场有望迎来快速发展的机遇期。