行业:对于2030年车用动力电池市场的五点预测

何种电池化学成分将会超越其他成为主流?

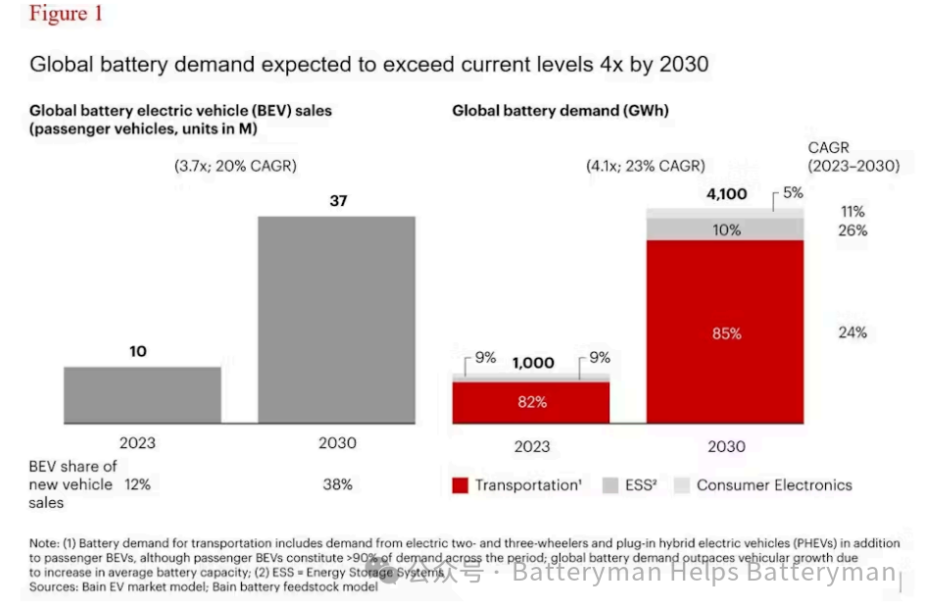

尽管2024年电动汽车(EV)市场出现了销售放缓的现象,但多数专家依然看好其未来几年的发展前景,并预测增速将会加快。根据贝恩公司最新发布的调研结果,随着电动汽车市场的不断扩张,预计到2030年,全球电池销售量将实现大幅增长,其需求量或将达到2023年的四倍以上(见图 1)。

电动汽车制造商正面临一个至关重要的抉择时刻。为了保持近期的增长势头,领先的汽车制造商认识到,他们必须调整销售策略,从针对高端市场的早期接纳者转向注重性价比的大众消费者。电池作为汽车制造商最大的成本组成部分,对汽车的性能有着至关重要的影响。然而,电池化学成分和锂离子电池内部的持续变革正在深刻影响着汽车制造商的产品规划。在全球范围内,汽车制造商都站在了一个关键的十字路口,他们需要决定是自主研发电池,还是与其他企业携手合作。面对市场的不确定性,行业领导者正在探索新的战略,旨在提升灵活性,同时有效管理多个非线性发展的活动组件。

关于2030年电池市场的五大预测

1、锂离子电池将在未来一段时间内继续占据核心地位

锂离子电池一直是全球电动汽车电池市场的主力军,并预计将持续保持这一地位。尽管固态电池和高密度钠离子电池等前沿技术正在紧锣密鼓地进行原型测试和试制,但我们预计,在2030年之前,这些新兴技术的市场份额仍将保持在较低水平。

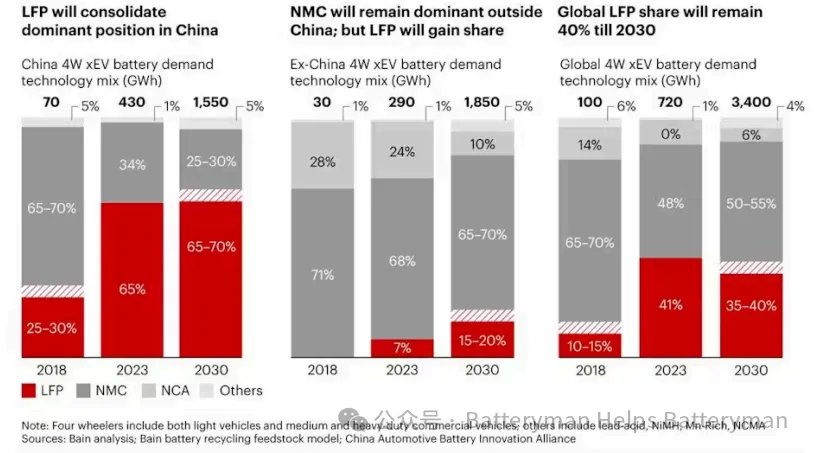

2、NMC与LFP将成为正极材料的主流选择

目前,镍锰钴(NMC)和磷酸铁锂(LFP)这两种化学成分合计占据了电动汽车锂离子电池销量的绝大部分,比例超过90%。自2018年以来,随着能量密度的提升和成本的持续下降,LFP已经从NMC手中抢占了大量市场份额。在中国市场,LFP的地位将更加突出,这得益于大众市场对电动汽车的强劲需求、成熟的供应链以及更高能量密度的LFP变体的出现。而在美国和欧盟市场,尽管LFP的总采用率将低于中国,但其市场份额仍有望增加。然而,需要注意的是,美国国内LFP的产量几乎为零,且与中国相比,这些地区的铁和磷供应链尚不成熟。因此,从中国进口LFP的成本将削弱其相对于NMC的成本优势。此外,在回收利用方面,LFP的经济性也将不如NMC。同时,许多企业正在研发无钴或低钴的NMC变体,这将进一步压缩LFP的成本优势。最后,进口关税(如北美地区的关税)以及更广泛的地缘政治挑战可能会使LFP对于希望构建更具韧性供应链的西方汽车制造商来说,变得不那么合适。

3、锂离子电池技术将持续进化,降低成本并提升效能。

锂离子电池技术的整体进步有望显著改变其性能与成本结构。汽车制造商(OEM)正密切关注一系列创新技术,如电池到底盘一体化设计,该设计将电池直接融入汽车构造中;还有干电极制造流程,它能降低能耗,进而削减生产成本;以及运用人工智能的电池管理系统,可延长电池循环寿命。

4、2030年前,固态与钠离子电池有望成为新兴技术中的商业化先锋。

相较于镍锰钴(NMC)电池,固态电池预期能提供更高的能量密度,同时具备更优的安全性、更快的充电速率及更长的使用寿命。尽管经历了多次延期,但业界最近已能展示初步的概念验证成果,然而,全面商业化可能还需三到四年时间。钠离子电池则有望以更低成本提供比锂离子电池更高的安全性及低温运行能力,但其历史能量密度较低,限制了电动汽车的广泛应用。不过,这方面已有所突破,原型电池的能量密度已与磷酸铁锂(LFP)相当。然而,钠离子电池的普及还需大规模复制原型性能,并可能受到LFP能量密度持续提升及成本下降的制约。尽管如此,多家公司已宣布计划在2025年前扩大生产规模,首批钠离子电动汽车已开始商业交付。

5、电池回收需求将显著增长。

随着电动汽车电池原料量的增加,预计电池回收量将大幅增长。全球范围内,关于收集、回收及再生材料使用的新法规不断涌现,将进一步推动回收行业的发展。

OEM的首要任务:

OEM需根据产品路线图及公司战略,量身定制电池战略。以往,电池技术的选择相对简单:LFP用于低端大众市场车型,NMC用于高端性能车型。然而,随着技术的不断进步为OEM提供更多选择,这一选择变得日益复杂。OEM需投资研究快速变化的电池格局及不断变化的消费者购买模式,以确保采用合适的技术。此外,电池的选择也将影响供应链,具体取决于其制造地点。领先的OEM正将其电池战略与产品路线图及总体公司战略相结合,这种综合方法涵盖了供应链设置、垂直整合及资源分配。这些选择还取决于公司服务的细分市场。例如,服务于高端市场,满足长距离及高性能需求的OEM,其选择将与专注于城市交通的大众细分市场截然不同。宝马以提供高端驾驶体验著称,该汽车制造商在电池设计与开发方面发挥着关键作用,直接影响核心驾驶体验。相比之下,通用汽车则与LG能源解决方案(LGES)合作,LGES负责设计与制造电池,而通用汽车则专注于将电池集成到其车辆与系统中。

选择正确的模式获取这些技术:

领导者通常以两种方式获取这些技术。部分公司选择内部开发设计,以便自主制造电池。通过这种方式,他们不依赖外部合作伙伴获取知识,且在降低电池成本及提高采购效率方面具有更强地位。其他公司则在不同程度上依赖外部采购,要么与已具市场规模的现有企业合作,要么与拥有突破性技术的初创公司合作。策略因参与者而异,应基于对财务、战略因素及风险的评估。

成功的OEM将保持灵活性,密切关注市场并调整策略:

电动汽车OEM正面临一个环境,其中频繁的非线性中断极大地影响其大量投资的回报。例如,某些电池类型的商业化时间表可能会加速或减速。此外,还会出现新技术或变体,如新的电池尺寸、模块或包装设计。再者,一种技术的发展会影响对其他技术的需求并影响供应链。例如,LFP价格的持续下跌将对钠离子电池的需求产生不利影响。此外,硅阳极的出现将影响对固态电池的需求。在这种格局下,参与者必须采用一种新的方式在不确定的情况下制定战略,创建一个将承诺与灵活性相结合的选择组合。