关注:欧洲电动汽车市场崛起:从小众到主流的挑战与机遇

电动汽车(EV)领域已不再局限于小众市场。回溯至2019年,该类车型在欧洲新车市场的份额尚不足1%,而时至今日,这一比例已急剧上升至16%。值得注意的是,尽管德国等地于2023年底停止了新能源汽车的购置补贴,欧洲电动汽车的销量依旧维持稳定态势。据统计,自2024年初以来,欧洲新售纯电动汽车(BEV)的数量已突破87.5万辆大关。

随着电动汽车在欧洲的日益普及,汽车制造商们正更加深入地分析各自的潜在客户群体。其中,早已涉足电动汽车领域的“早期采纳者”正考虑购买第二或第三辆电动汽车,形成了一个重要的细分市场。与此同时,电动汽车的整体消费者基础也在持续扩大,涵盖了更多具有不同期待的普通消费者。

为了洞察欧洲消费者对电动汽车的态度及市场趋势,我们近期对法国、德国、意大利、挪威等市场的15034名消费者进行了调研。此调研作为麦肯锡定期进行的《消费者出行脉动调研》的一部分,旨在探索消费者对未来出行的整体看法。有关调研方法的更多细节,请参见下文“调研概览”。结合调研数据与出行研究,我们分析了电动汽车的接纳趋势,识别了消费者关注的焦点问题,探讨了消费者对既有品牌与新晋品牌的看法,并对二手电动汽车市场进行了考察。

欧洲市场的电动化趋势依旧强劲。据调研揭示,在未购买过电动汽车的消费者中,有38%的受访者表示他们的下一辆车将是电动汽车,其中接近半数的人倾向于购买纯电动汽车,其余则倾向于选择插电式混合动力汽车(PHEV)(见图1)。

研究显示,高端品牌车主及年轻、环保意识强的城市消费者对电动汽车的购买意愿相对较高。随着更多群体对电动汽车产生兴趣,预计未来将迎来更多年长、预算较低的购车者,标志着电动汽车市场将从“先驱者”阶段向主流消费者过渡。这一消费群体结构的变化,将带来对电动汽车期望的多样性,车企需灵活应对。

购车者关注焦点:续航、价格、充电设施

尽管近80%的欧洲潜在购车者有意购买电动汽车,但仍有22%的群体持观望态度,主要顾虑包括价格高昂、家庭充电不便及对电池实际续航能力的担忧,特别是实际行驶里程往往低于WLTP(全球统一轻型车测试程序)下的理论值。

针对计划购买纯电动汽车的受访者,调研揭示其核心关注点有所不同:价格成为首要障碍(37%),紧随其后的是电池续航不足(36%)和电池寿命问题(35%)(见图2)。此外,电价上涨和公共充电桩的可用性也是重要考量因素,各占28%。相比之下,环境保护因素在购车决策中的影响相对较小。

调研数据表明,增加电动汽车的续航里程能够有效激发欧洲消费者的购买兴趣,因欧洲购车者对电池实际续航里程有较高的期待。在调研过程中,我们发现那些对电动汽车持犹豫态度的潜在买家指出,只有当续航里程接近500公里时,他们才会考虑从燃油车转向纯电动汽车(见图3)。相比之下,当前纯电动汽车车主对续航里程的期望稍低,约为470公里。

当前,绝大多数纯电动车主反映其座驾的实际续航里程未能达到预期。调研显示,仅42%的纯电动车主对实际续航表现感到“满意”或“非常满意”,而在考虑回归燃油车的车主群体中,这一比例更是下滑至30%。值得注意的是,多数不满的受访者倾向于选择换回燃油车,而非寻找续航更长的电动车。

在充电领域,消费者的关注点不仅限于充电桩的数量。超过75%的潜在购车者期望公共充电桩能在30分钟内将电量从20%充至80%。

关于车辆功能与购车方式的偏好,调研揭示了电动车潜在买家与燃油车拥趸之间的显著差异。电动车买家更加重视智能化程度高的高级驾驶辅助系统(ADAS)及丰富的车联网服务,这一现象在年轻技术爱好者中尤为普遍,他们倾向于认为电动车的技术含量高于燃油车。此外,25%的电动车潜在买家对线上购车表示浓厚兴趣,其中高端品牌潜在买家兴趣最浓(34%)。

然而,燃油车买家和传统汽车爱好者在试驾需求上保持一致,两个群体中均有83%的受访者表示,如果不进行试驾,则不会购买电动车,凸显试驾在购车决策中的重要性。

欧洲家用车电动化转型势头正猛,调研指出了影响电动车未来普及率的三大趋势:

部分电动车主考虑重返燃油车市场

新进入者(含中国车企及其他国际车企)携新车型吸引欧洲客户关注

电动车新车市场扩张速度超越二手车市场

尽管电动化前景总体乐观,但调研显示,19%的欧洲电动车主表示“可能”或“非常可能”在下次购车时重回燃油车阵营(见图4)。从全球视角来看,这一比例(29%)高于欧洲,表明欧洲在电动车主忠诚度方面表现相对较好。

电动车主考虑回归燃油车的原因复杂多样且相互交织。调研指出,关键因素包括:

l 总持有成本考量:45%的欧洲车主因经济原因推迟换车计划,40%的电动车主计划购买下一辆车时减少开支。补贴削减或取消也令部分电动车主感到忧虑。在计划换回燃油车的电动车主中,41%认为电动车维护成本过高,特别是那些计划在2024年内购车的群体,因购车需求迫切,可能迅速回归燃油车。此举还可能导致电动车残值低于预期,且二手电动车市场需求远低于传统燃油车。

l 公共充电设施不足:40%的欧洲纯电动车主认为当前公共充电桩数量不足,仅10%认为现有充电桩能满足未来需求,50%认为虽能满足当前需求,但未来电动车数量增加后将面临短缺。

l 长途旅行受限:29%的受访者担忧充电影响长途旅行,频繁充电会打断行程或引发续航焦虑,需提前规划充电,尤其是新路线。26%的车主认为找充电桩增加旅行压力,对“千禧一代”和有孩子的家庭而言尤为困难,因此更倾向换回燃油车。

在考虑换回燃油车的电动车主中,实用性(出行自由)的重要性超过环保意义,仅约50%表示环保会影响其决策,而继续使用电动车的车主中这一比例超过60%。此外,考虑换回燃油车的车主中,认为车辆加速和操控感不及预期的比例是不想换回车车主的三倍。

欧洲电动车市场迎来新玩家,过去三年超过35家新车企开始在欧洲销售纯电动车,更多车企计划进军欧洲。未来三年,将有来自全球电动车企的400多款新车型进入欧洲市场,包括日韩、北美及中国本土品牌。

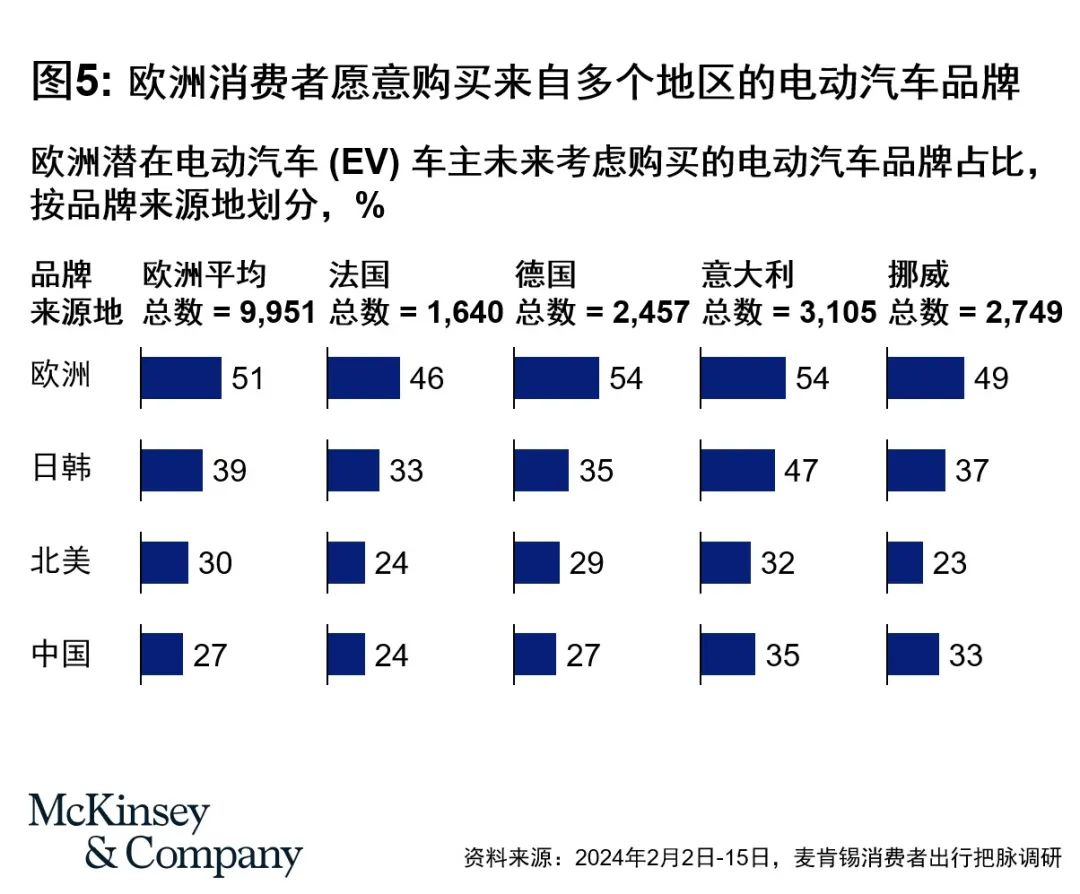

欧洲消费者考虑的品牌范围扩大,宝马、奔驰、雷诺、大众等欧洲品牌仍最受欢迎(51%),但现代、起亚、丰田等日韩品牌(39%)及凯迪拉克、Rivian、特斯拉等美国品牌(30%)、比亚迪、理想、蔚来、小鹏等中国品牌(27%)也备受关注。这些新兴品牌提供的车型满足欧洲买家对长续航和快充的需求,具备新颖功能,如豪华内饰、影音娱乐和车内智能互动体验,可能对欧洲本土汽车品牌构成挑战。

消费者购买新兴品牌的意愿因国家和细分市场而异(见图5)。例如,在高端品牌市场,33%的考虑购买电动车的受访者表示未来愿意购买中国品牌。然而,鉴于欧盟最近决定对从中国进口的电动车征收关税,这些新兴品牌在欧洲的成功程度尚不确定。

中国品牌洞察

与美国以及其他亚洲品牌相比,中国车企在欧洲的知名度相对较低。在我们的调研中,55-80%的欧洲受访者表示从未听说过这些品牌。电动车主、年轻群体和高端品牌车主才更可能了解中国品牌。我们决定对这些品牌进行更深入的调研。今年早些时候,我们通过一个车型诊断分析项目访谈了500多名欧洲客户对10款中国电动汽车车型的了解,据此收集潜在买家对中国电动车型的定性反馈。与此同时,我们也了解到欧洲客户对其他品牌的看法。

我们综合分析了出行脉动调研项目以及车型诊断项目的结果,发现欧洲消费者对中国品牌的观感往往有别于本土品牌,他们对本土品牌充满自豪感,认为它们设计精良、质量上乘、安全舒适、值得信赖。此外,他们也看重本土品牌成熟的经销商和便利的服务网络。第一次购买电动汽车的消费者可能更愿意选择知名的本土汽车品牌,尤其是当他们开过同品牌的燃油车时。

相比之下,受访者对刚刚打入欧洲市场的中国品牌的产品质量和数据安全持怀疑态度,尽管他们也感受到了这些品牌出色的性价比。车型诊断分析项目的受访客户对中国品牌也有类似顾虑,但在亲身体验过后,中国品牌的创新功能和尖端技术给他们留下了深刻印象,例如舒适的内饰、可以智能对话的语音助手,以及影音效果出色的高端多媒体产品。如果欧洲消费者可以直接体验中国品牌的电动汽车,那么他们对车载体验的整体期望也许会大大提高(包括座椅舒适性和车辆的智能化功能)。电动汽车消费者也许会格外看重与座舱相关的技术,因为他们在给车辆充电时要经常使用。

我们的调研还显示,消费者对电动汽车的售价有特定预期,而这将影响其普及率。例如,消费者对中国品牌的售价预期普遍低于欧洲本土品牌的同类产品。约有一半的欧洲受访者表示,只有当中国品牌电动汽车的售价比欧洲本土同类产品低15%以上,他们才会考虑购买。约1/4的欧洲受访者希望中国品牌电动汽车的价格优势达到10%,只有25%的受访者表示并不看重价格优势。

客户对二手电动汽车的看法

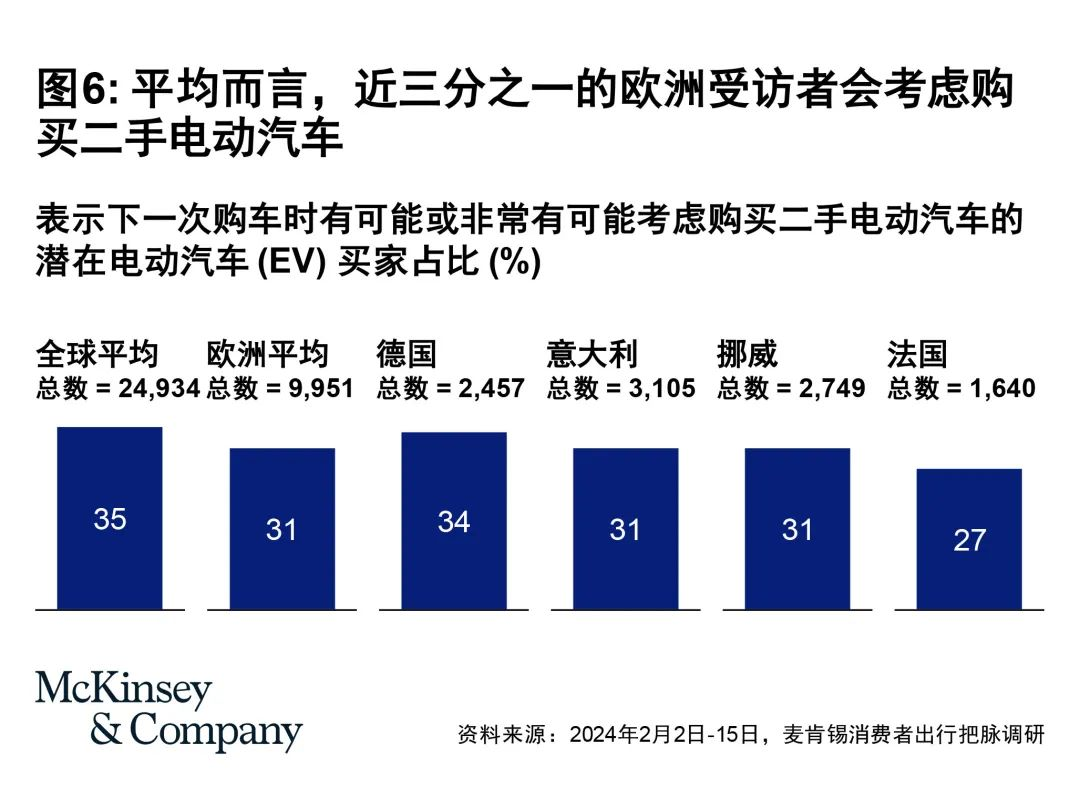

二手车市场是进一步推动欧洲电动汽车普及的重要一环。2023年,电动汽车在欧洲新车总销量中的占比超过15%,但在二手车销量中的占比却不足2%。

调研显示,31%的潜在电动汽车买家表示自己“有可能”或“很有可能”在下一次购车时考虑二手电动汽车;而在2021年12月的调研中,这个比例约为25%(见图6)。在对电动汽车仍然心怀疑虑的客户当中,49%的人表示,他们担心的问题主要是汽车使用过程中出现原因不明的电池性能下降。其他担忧还包括售价过高(33%)、维修和保养服务不完善(26%),以及电动汽车技术更新迭代太快(13%)。

许多受访者也提及残值不明的问题——鉴于电动汽车技术日新月异,这一担忧不难理解。调研中,有20%的纯电动车主表示了类似顾虑,而在潜在买家中,这一比例仅为10%。

车企可以通过提供有关电池衰减率、车辆检查、数字服务远程升级等保障来减轻消费者的担忧。同时,随着电动汽车市场日渐成熟,消费者对技术很快过时的担忧也会减少。这两方面的发展都会加速电动汽车在二手车市场的普及。

随着欧洲脱碳步伐加速和汽车产业的电动化,消费者的购买习惯和期望也会随之演变。总体看来,欧洲电动汽车市场的前景依旧乐观:消费者希望获得更好的体验、减少“劝退”的因素,尤其是公共充电设施、电池实际续航、售价这三大问题。解决它们有助于进一步推动电动汽车行业发展,并且加快整个欧洲的电动化进程。