干货:新能源汽车行业发展趋势分析

本文将对新能源汽车行业发展背景、行业市场现状、未来发展趋势前瞻等进行梳理,以供参考。

行业发展背景

· 社会背景:“双碳”目标引领,助力汽车产业结构升级

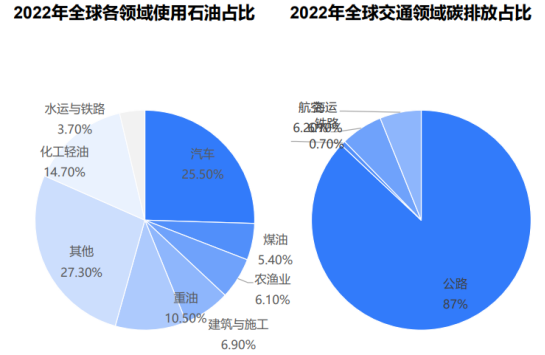

从能源消耗角度出发,燃油车日常形式消耗事由量占据全球石沖消耗总量的25,.5%,公路汽车碳开放占交通领域碳排放总量的80%以上。解决汽车产业高能源消耗与高碳排放问题、发展新能源汽车、推进新型清洁能源与可再生能源的普及,在当今节能与环保的时代背景下极为重要。国务院发布《2030年前碳达峰行动方案》明确指出“大力推广新能源汽车,逐步降低传统燃油汽车在新车产销和汽车保有量中的占比,推动城市公共服务车辆电动化替代,推广电力、氢燃料、液化天然气动力重型货运车辆”“到2030年,当年新增新能源、清洁能源动力的交通工具比例达到40% 左右”。

· 技术背景:“电动化”关键技术突破,奠定行业规模化发展基础

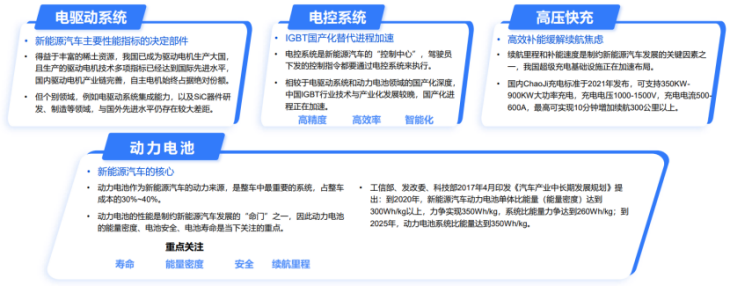

相较于以内燃机为动力核心的传统汽车,新能源汽车的核心技术为"三电"系统,即电池、电机、电控系统。核心技术的飞速发展为新能源汽车产品竞争力的提升发挥了关键支撑和引领作用,为实现汽车工业领域的"弯道超车”,我国选择加码"三电"行业,不断提升技术水平,增加技术积累,借助"电动化”这一产业变革引领新能源汽车行业规模化发展。

· 经济背景:收入增长与需求缺口叠加,汽车消费市场可观

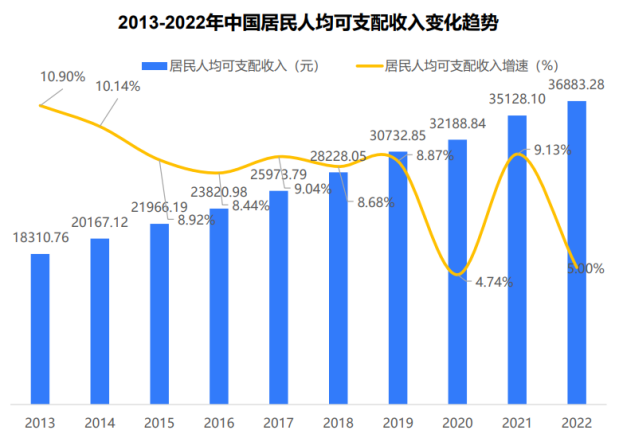

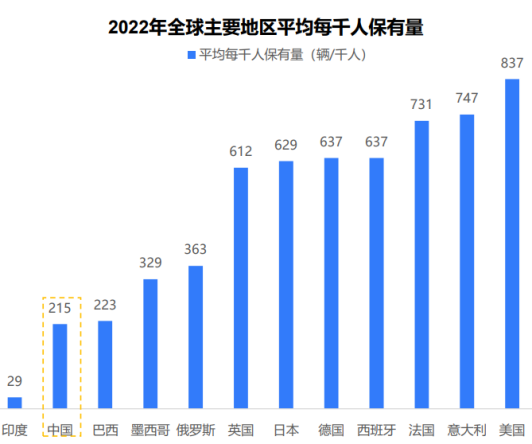

随着中国经济的发展,中国居民人均可支配收入从2013年的18310.76元一路增长至2022年的36883.28元。虽然在新冠疫情影响下,居民人均可支配收入增速有所放缓,但是总体收入水平依旧在稳步增加。消费者有足够的经济能力购买新能源汽车,这也为新能源汽车的发展提供了良好的经济条件。虽然中国汽车总体保有量已成为世界第一,但是平均每千人汽车保有量仅有215辆,不及美国的113,不及日本的112,与欧美和亚洲的发达国家差距依旧很大这也说明,中国汽车行业发展还有较大的市场空间,加之新能源汽车作为未来汽车行业主要的发展方向,市场空间值得期待。

· 政策背景:补贴政策有力助推,扩大新能源汽车消费

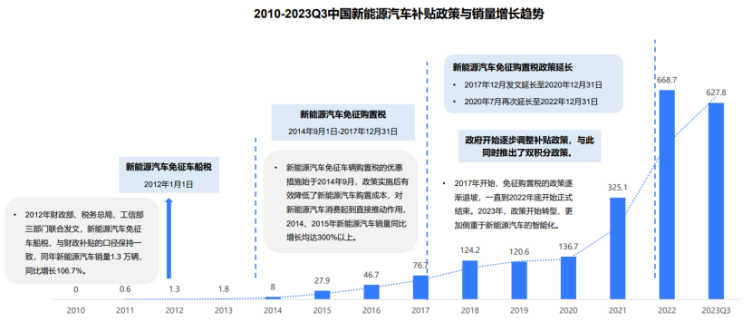

政策的大力支持与引领是中国新能源汽车行业得以高速度、高质量发展的关键基础,自2008年中国首次推出新能源汽车产业发展规划起,国家与地方政府陆续出台一系列补贴政策,在行业发展前期有力推动新能源汽车消费与供给。2023年开始,政策补贴逐步退坡,行业由政策引领转向市场竞争。

行业市场现状

· 乘用车市场整体平稳,新能源乘用车表现持续向好

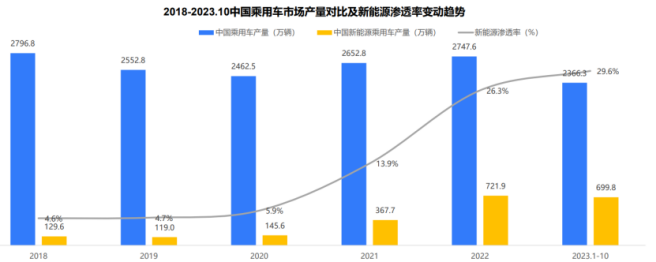

当前中国新能源汽车行业已进入全面市场化竞争阶段,与整体增速较为稳定的乘用车市场相比,新能源汽车行业实现了产销的高速增长,其发展优势依旧在不断巩固与扩大。2022年,我国新能源乘用车年产量达721.9万辆,连续8年成为全球最大新能源汽车生产消费国,新能源汽车渗透率达26.3%。截至2023年10月,中国新能源乘用车产量达699.8万辆,新能源渗透率达29.6%,市场依然保持较高增长势头。

· 新能源汽车渗透率攀升,纯电车型为市场主力

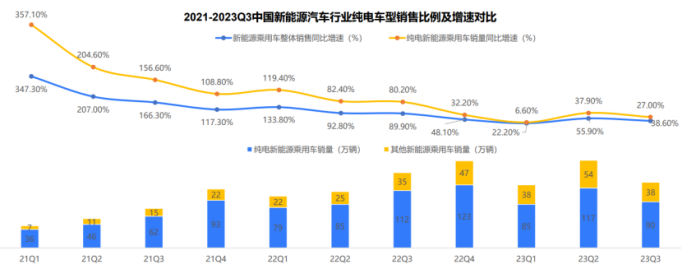

相较于2021-2022的倍增阶段,自2023年起中国新能源乘用车市场开始进入稳定发展期,整体增速有所放缓。但从市场增量与存量角度出发,新能源乘用车市场主要份额仍被纯电车型占据。2023年Q3,纯电动乘用车销售90万辆,占全部新能源销量的70.3%。

· 新老玩家相继入局,积极适配电动化浪潮

造车新势力异军突起,格局几经变动。新能源汽车市场的兴起吸引了许多新玩家进入,造车新势力们选择以新能源汽车切入行业市场,依托前期市场红利站稳脚跟,同时积极推出新车型,提升产品性能,完善充换电配套设施建设,适配全球汽车工业电动化浪潮,依托现有消费者群体,进一步扩展市场。传统车企积极转型,开启电动化“反攻”。汽车工业电动化浪潮来势汹涌,国内外传统主机厂纷纷选择转型,在制定全面停止销售燃油车目标规划的同时,加大对新能源汽车相关技术的研发投入,加速自身产线电动化与智能化转型,适应全球汹涌电动化浪潮,开启电动化反攻。

· 行业竞争格局初现,国产品牌优势明显

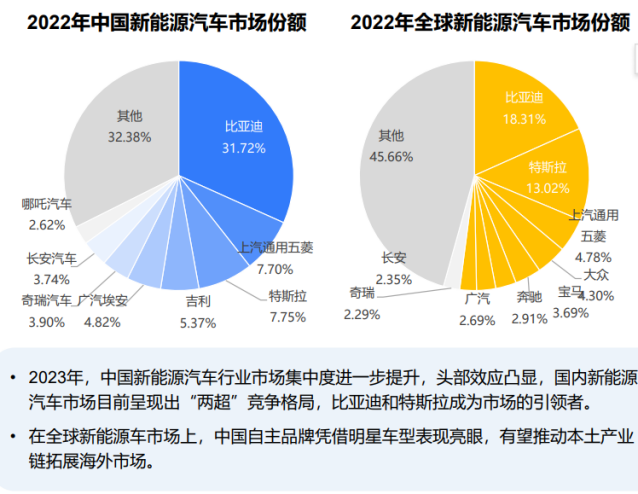

我国新能源汽车行业发展已逐渐从依赖政策驱动,转变为了市场自由发展。当前我国新能源汽车行业市场竞争加剧,但集中度持续提高,头部效应明显,新能源汽车行业龙头企业在技术实力、产品质量、品牌声誉、市场认可度方面均有明显优势。

· 新型产业格局成型,产业价值链条重塑

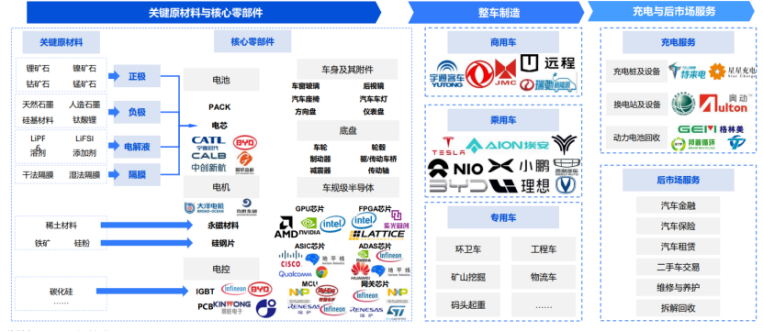

随着新能源汽车的发展,原有以中游整车厂为价值核心的产业价值链条正在重塑,产业链整体正在结合跨行业能源、交通、信息通信等多领域主体形成“网状生态”。上游电池、电机、电控等核心零部件企业成为行业价值链核心,中游整车环节重要性在现阶段有所降低,后端服务市场蓄势待发,终端消费者市场成为重要利润池。

· 国产品牌影响力提升,新能源汽车出口量价齐升

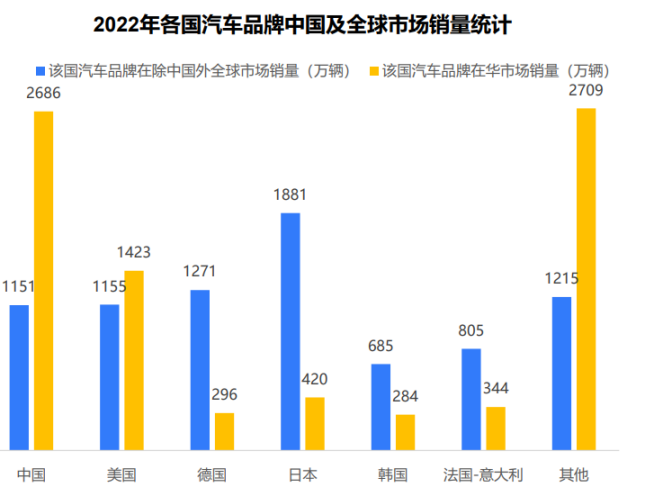

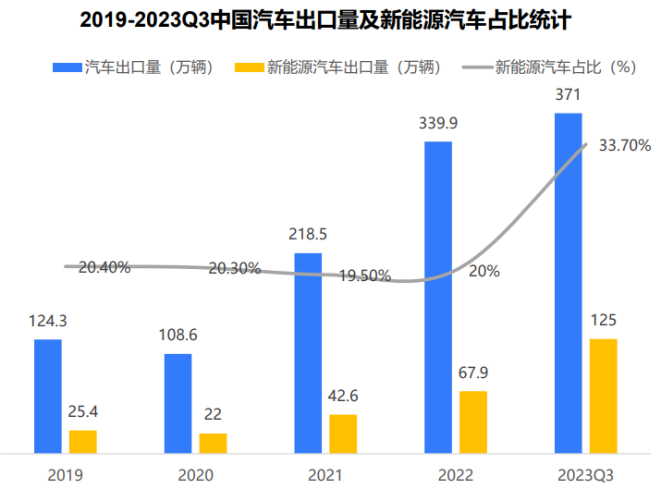

随着中国新能源车产业链不断完善,新能源车逐渐成为我国优势产业之一,2022年中国自主品牌全球销量为1151万辆,占全球市场份额为14%绝对数量来看已接近美国。虽然中国是全球最大的汽车市场,但自主品牌还没有完全具备国际化的优势,与美国、德国、日本等国的汽车品牌相比还有差距。新能源汽车对汽车出口量增长的贡献率不断升高,有效拉动了中国汽车出口大盘增长。2023年上半年,中国新能源汽车出口80万辆;2023年前三季度中国汽车出口371万辆,其中新能源汽车达125万辆。中国每出口100辆汽车,有34辆是电动汽车,这一渗透率远高于过往年份。

· 细分市场分析:“电动化”引领行业竞争上半场

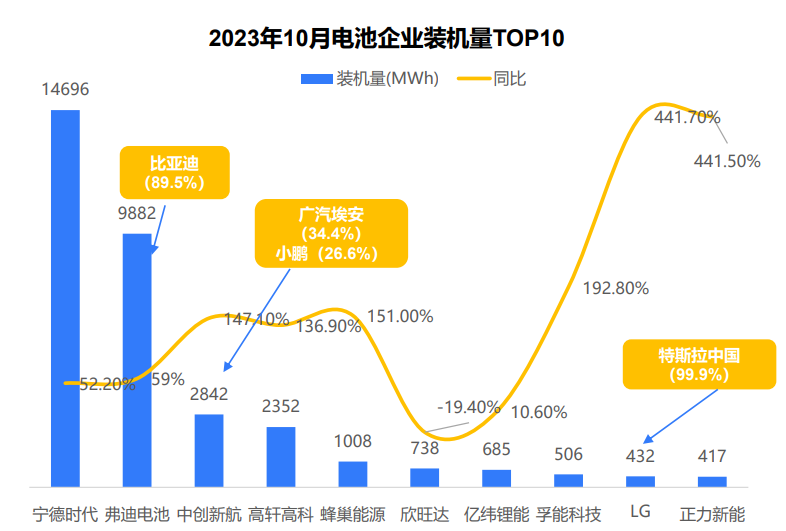

(1)动力电池装机量保持高增速,国产企业表现亮眼

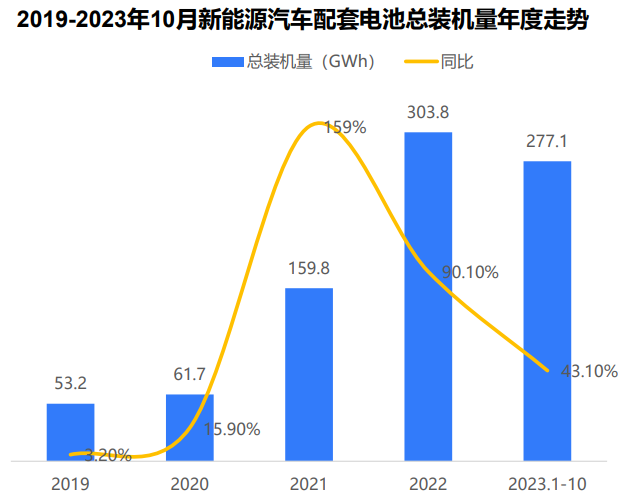

动力电池是新能源汽车的核心零部件之一,其在新能源汽车“电动化,"进程中扮演着极为重要的角色。作为新能源汽车行业的重要细分市场,中国动力电池行业产量与装机量呈现出持续增长的趋势,当前已成为我国领先产业之一,同时推动汽车行业往高附加值行业方向不断升级。2023年动力电池市场1-10月同比增长达到431%、近三个目动力电池装机量均维持在345GWh,单月同比有不同幅度波动,主要受去年同期装机量波动导致当前动力电池市场供应情况较为集中,其中宁德时代占比42.5%,领先优势明显,弗迪电池由于受到比亚迪销量增长的带动,份额达到28.6%。两家企业同比增幅超过50%。中创新航供应企业较多,其中广汽埃安和小鹏汽车合计占比超过60%,LG主要以单一企业供应为主。

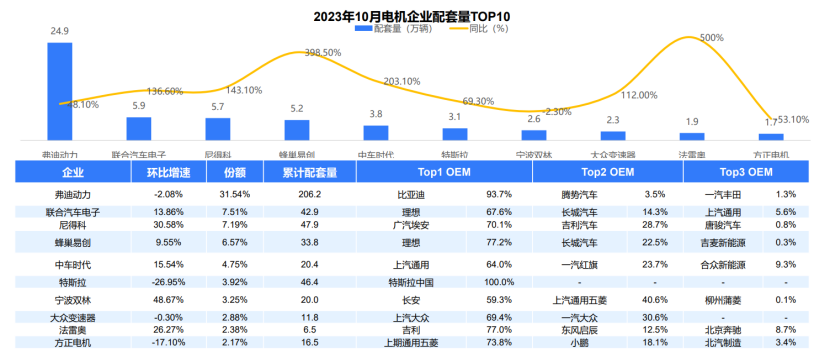

(2)驱动电机行业市场头部效应明显,深度配套与联合开发模式占比较高

2023年1-10月,电机企业头部效应明显,弗迪动力市场份额占比接近3成。多数产品自供,联合汽车电子、尼得科等企业采用与企业深度配套或联合开发的配套模式,法雷奥本期配套量位列第九,同比增幅超过500%。

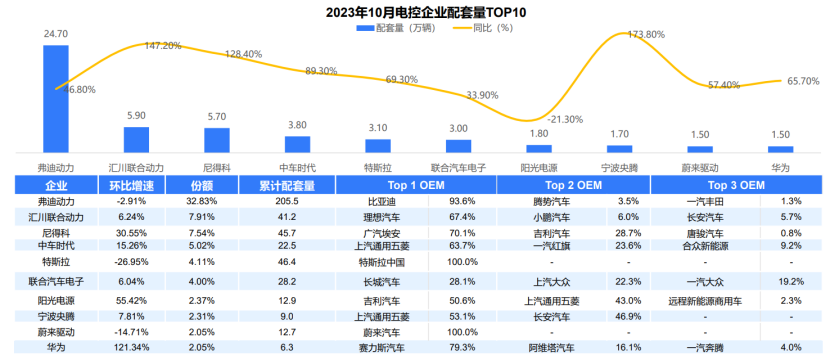

(3)电控系统行业市场表现稳定,市场集中度较高

2023年10月,TOP10电控供应商份额占比70.2%,其中自供比例超过55%。前十企业中九家企业配套量同比均有增长,自研电控占比仍然较高。汇川联合动力、尼得科等多家外供企业实现单一企业配套量超过60%。

· 细分市场分析:“智能化"开启行业竞争“下半场”

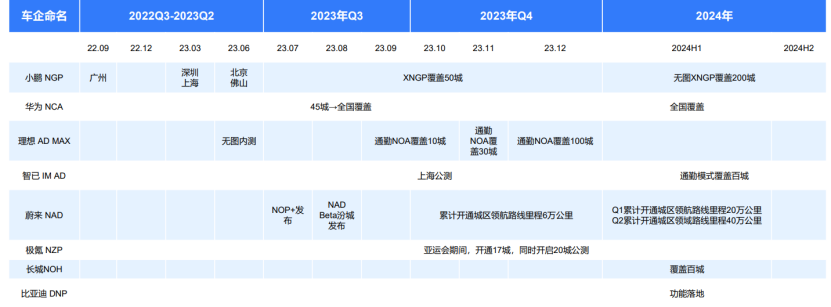

(1)自动辅助驾驶先行,城市NOA全面覆盖在即

智能化竞争已开启,各车企城市NOA加快进程,目标覆盖主要的用车场景,为用户提供除了高速以外的城市部分功能实现,让自动驾驶功能实现可持续化发展。早期城市NOA同样使用高精地图,进行精准定位服务。但其高精度、高鲜度等要求也意味着巨大的成本资源投入。随着车端算力的提升以及传感功能的选代升单车的感知水平也在不断的提升。大部分厂商已逐步转向使用"轻地图/无图+单车感知”的方案,降低对于高精地图依赖。

(2)智驾水平开级驱动市场放量,多种搭配方案开行

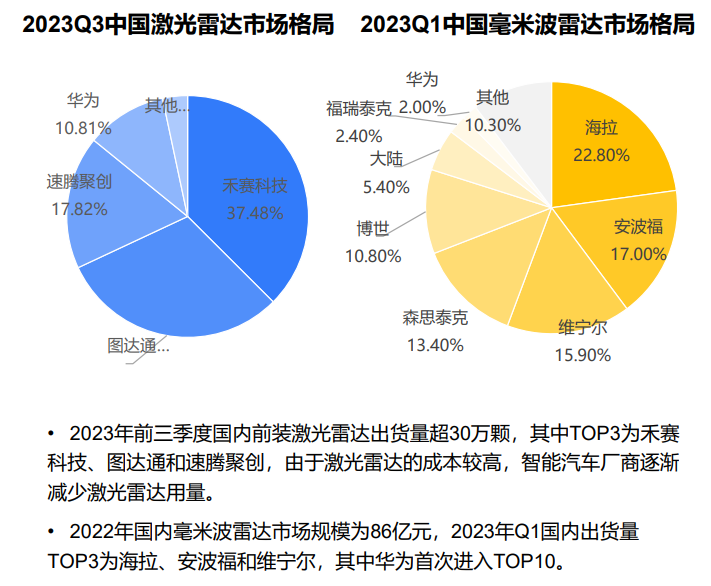

汽车传感器是把非电信号转换成电信号并向汽车传递各种工况信息的装置,其是实现智能驾驶的核心硬件,同时也是智能驾驶,感知系统的基础。智驾水平的不断升级驱动传感器市场放量,车载摄像头、毫米波雷达、激光雷达有望成为汽车传感器领域主要增长点。

(3)芯片算力提升适配“智能化”升级要求,庞大市场吸引多方入局

相关数据表明,自动驾驶每提升一个等级,算力需求将倍数提升。根据自动驾驶能力与芯片算力需求匹配数据显示,L3级别自动驾驶需要的AI计算力或将达到500TOPS,L4级别自动驾驶需要的AI计算力接近2000TOPS,L5级别自动驾驶的AI计算力要求更为严苛。在自动驾驶芯片领域的主要参与者有英伟达、高通、Mobieve、地平线、华为、黑芝麻等。近年来,我国本士厂商不断崛起,逐渐形成国内外厂商同台竞技的态势。

未来发展趋势

· 新能源汽车“智能化”进阶

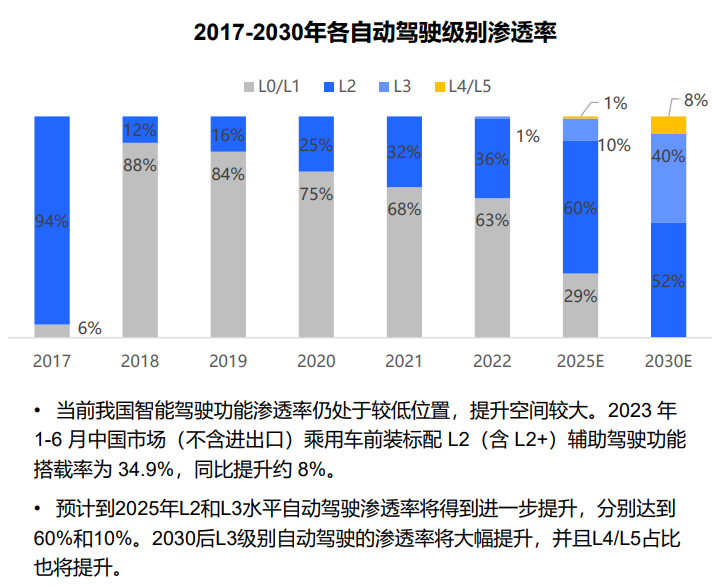

(1)自动驾驶相关政策完善,有望进一步助推智能化发展

我国自动驾驶与智能驾驶相关政策正在逐步完善,相关标准的持续出台标志着我国智能驾驶标准正在逐渐完善,这也为智能驾驶技术的商业化落地提供重要的先决条件。各地方政府也陆续展开落地试点与规划工作,政策法规内容也更加开放,全方位助力自动驾驶技术往更高阶方向发展。

(2)智能网联乘用车渗透率不断提高,未来市场潜力巨大

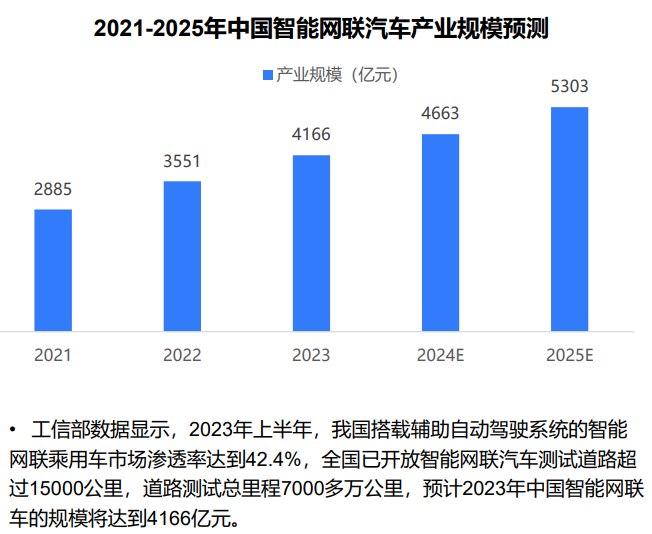

2023年11月17日,《工业和信息化部公安部住房和城乡建设部交通运输部关于开展智能网联汽车准入和上路通行试点工作的通知》正式印发,四部委决定遴选具备量产条件的搭载自动驾驶功能的智能网联汽车产品,开展准入试点,并对取得准入的智能网联汽车产品,在限定区域内开展上路通行试点。这也意味着在中国,汽车产业进入了L3时代。

(3)智能网联水平提升,带动汽车芯片市场放量

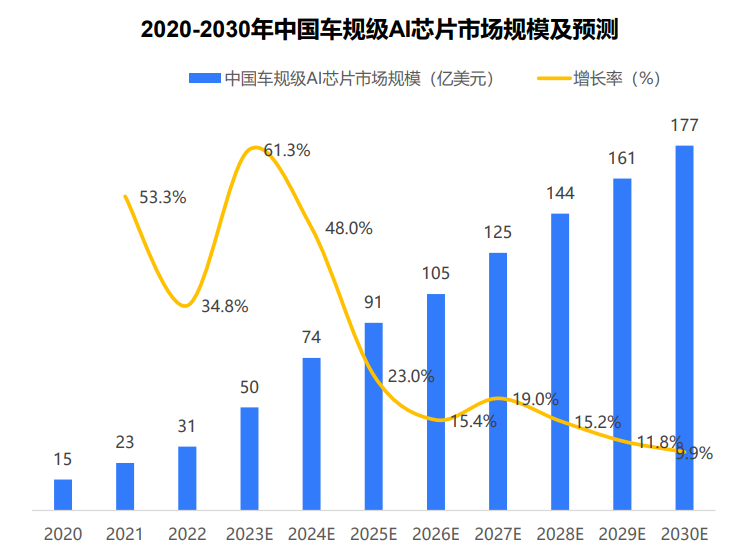

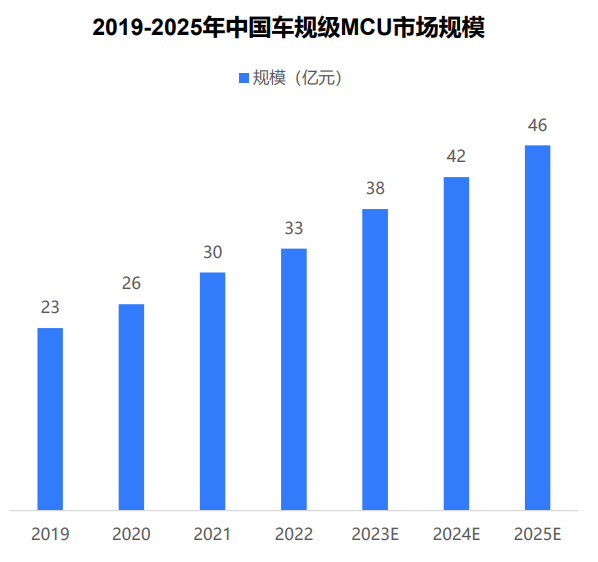

汽车电子芯片是智能驾驶功能背后的重要支撑,智能化部分主要依赖计算芯片和底层车规级MCU,计算林片在智能驾驶执行的过程需要处理海量的数据,而外理能力和处理效率与芯片算力息息相关,强林片就是强算力。中国车规级A1苏片的市场规模将稳步提升,2022年达到了31亿元,2023年预计将达到50亿元。2022年,中国车规级MCU芯片市场规模达到33亿元,预计2023年全年将达到38亿元,并目后续将进一步的提升。

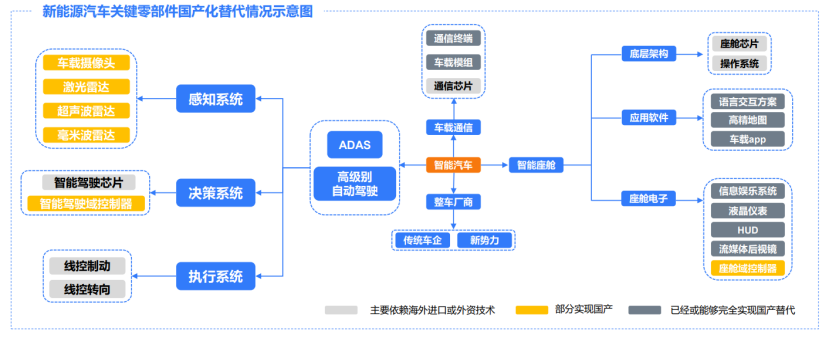

(4)智能化转型引发产业链价值分布变化,国产化替代仍存发力空间

智能汽车产业链主要包括智能座舱、智能驾驶、车载通信三大领域,国内供应商在多数领域已占据主导或具备国产替代能力,但芯片、操作系统等领域对外资企业依赖较严重。

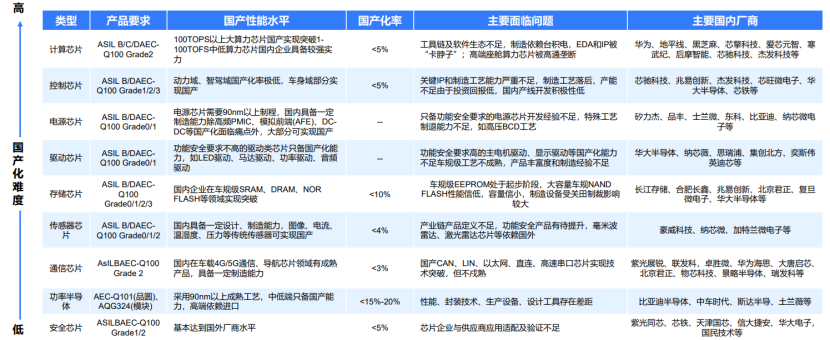

(5)车规级芯片准入门槛较高,国产化全面替代或将成为“新浪潮”

相较于消费级芯片,车规级林片的制造要求和制造难度都相对较高,其对可靠性、安全性、长效性等要求较高,开发周期较长,这也导致国产化覆盖程度较低,不同汽车芯片国产化率不等,从不到5%到15%左右。在中国智能汽车市场蓬勃发展,国家大力支持智能制造和国产芯片企业的背景下,车规级芯片国产化进程加速在即,未来有望实现全面自主化替代。

· 新能源汽车“网联化”转型

(1)汽车“网联化”引发行业变革,生态格局同消费电子转变

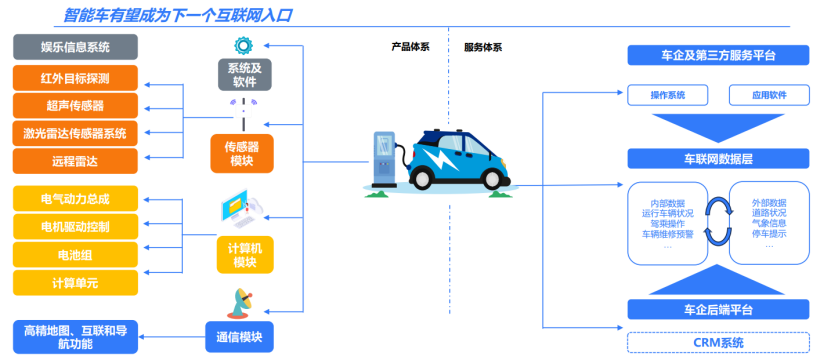

未来汽车有望成为最大的智能终端,具备高度电动化、网联化、智能化的特征。这将逐步打破传统汽车行业的"封闭市场”,使生态格局向消费电子领域转变。未来汽车市场可能会经历类似手机市场由功能机向智能机的转变趋势,带来革命性的变革。

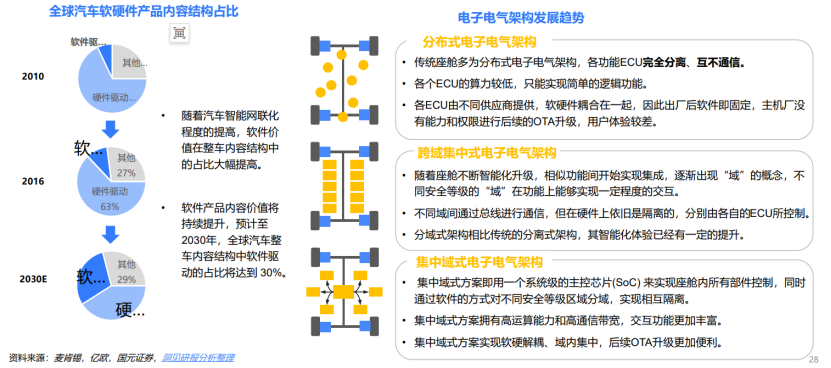

(2)软件定义汽车,电子电气架构逐步走向集中域式

随着汽车智能化程度的提升,整车电子控制单元(ECU)的装配量也在增加。分布式架构受到信息交互效率与成本效率的限制,未来汽车电子电气架构有望向集中化演进。

(3)汽车座舱概念逐渐消失,“类人”交互模式下的智能化终端兴起

随着新能源汽车“网联化”的发展,汽车正转变为新的移动智能终端,而智能座舱成为这场新变革的重要领域。智能座舱的普及带来了全新的交互场景和生态,目前来看,更加主动、灵敏、情感化的“类人”交互模式,是智能座舱在很长一段发展周期内的里程碑式目标。

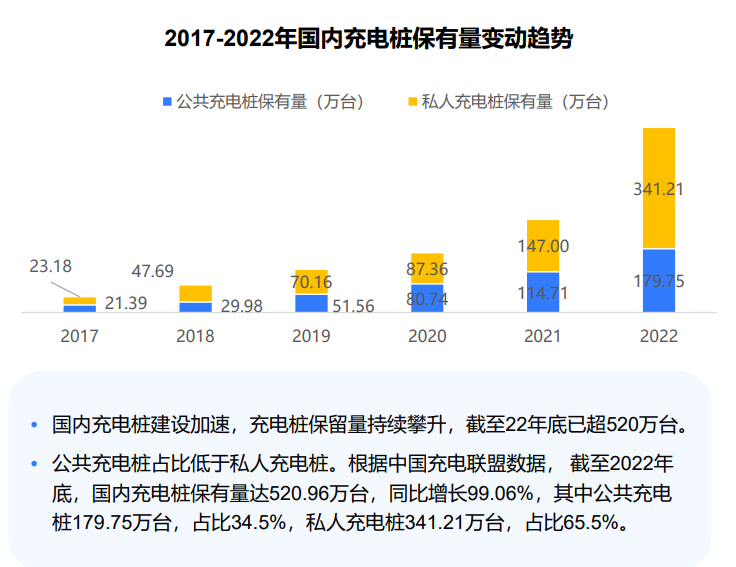

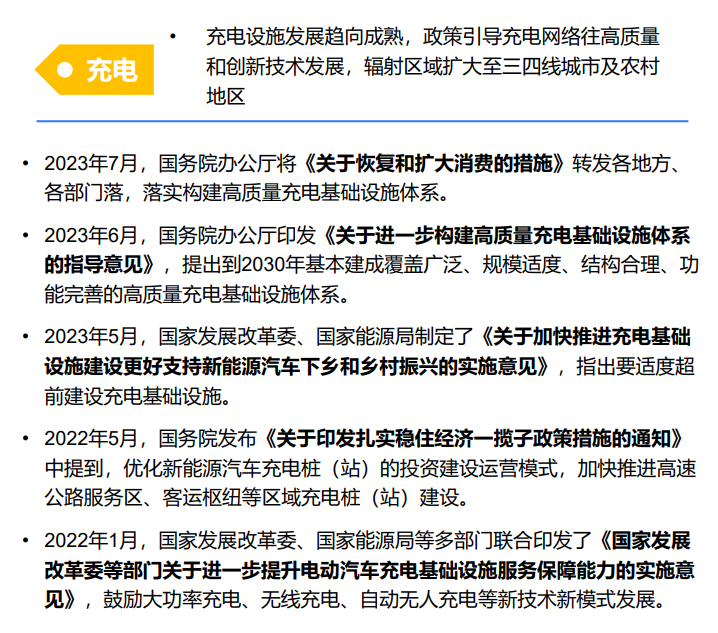

· 加速推进充电基础设施建设

(1)配套需求增长趋势明显,补能问题迫在眉睫

新能源汽车行业市场发展速度势头不减,随激增市场而来的便是庞大的补能需求问题,在动力电池技术无革命性突破情况下,续航里程和补能速度仍为制约新能源汽车渗透率上升的关键因素,当前我国充电基础设施仍存在布局不够完善、结构不够合理、服务不够均衡、运营不够规范等问题,配套缺口与补能痛点显著。

(2)政策风向明显,支持助力充电基础设施高质量大范围发展

近年来,我国已建成世界上数量最多、服务范围最广、品种类型最全的充电基础设施体系,但新能源汽车销量与保有量的快速增长冲抵了全国有效车桩比走低的趋势,导致需求缺口不降反增。各地方陆续出台政策法规,引导充电设施建设往高质量、大范围、标准通用化等方向发展。

· 动力电池回收市场广阔

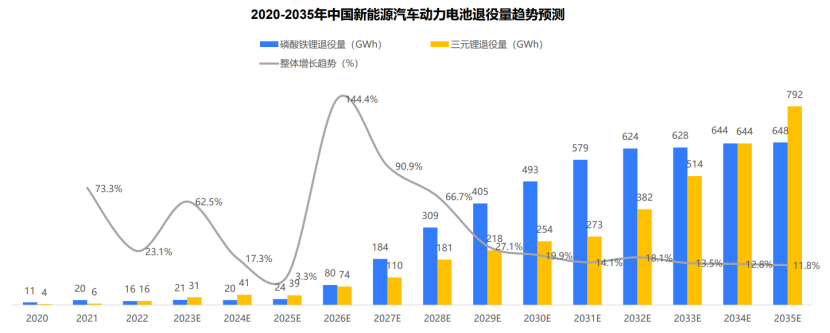

(1)动力电池退役潮即将到来,干亿回收市场东风将至

随着新能源汽车行业的飞速发展,动力电池装机量也在直线上升,随之而来的便是动力电池退役与回收问题,2022年磷酸铁锂和三元锂的退役量都达到了16WGh,预计至2026年前后中国新能源汽车动力电池退役量将急剧增长,预计到2030年磷酸铁锂和三元锂电池的退役量将分别达到493GWh和254GWh,如何实现对大规模退役电池的低成本有效回收成了行业吸需解决的问题。

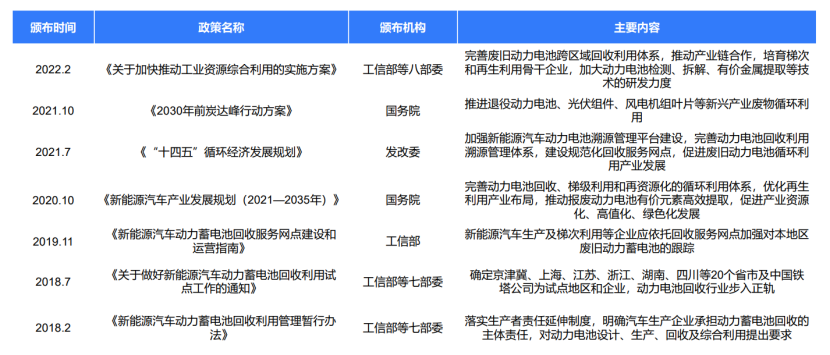

(2)动力电池回收政策逐步完善,行业发展未来可期

随着新能源汽车行业的飞速发展,动力电池装机量也在直线上升,随之而来的便是动力电池退役与回收问题。国家十分重视动力电池回收行业发展,自2018年起密集发布相关政策,动力电池回收行业正往规范化、专业化、大型化方向发展,回收行业产业东风将至。

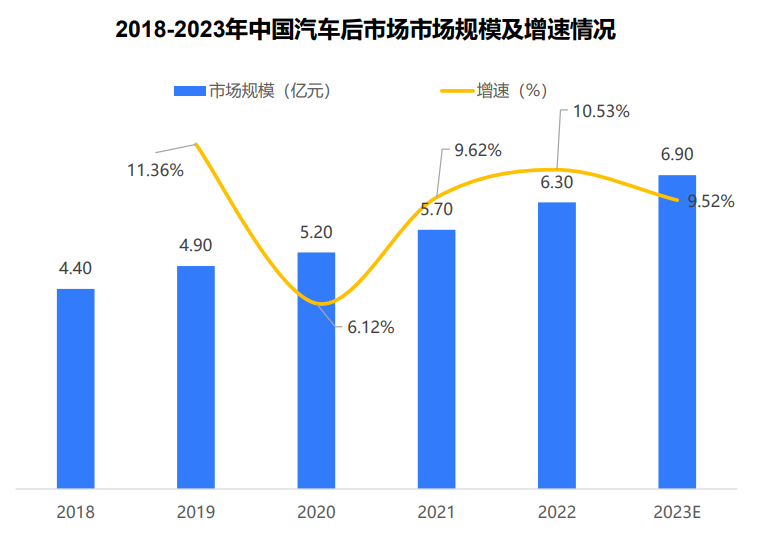

· 新能源汽车后市场建设

新能源汽车后市场呈上升趋势,整体发展潜力巨大。汽车后市场是指在汽车销售之后的一系列配套服务措施,即汽车从售出到报废的过程中,围绕汽车售后使用环节中各种后继需要和服务而产生的一系列交易活动的总称、我国新能源汽车保有量的持续快速增长为新能源汽车后市场提供了发展基础,2018-2023年,中国汽车后市场规模不断扩大,从原本的4.4亿元增长至6.9亿元,总体呈现上升趋势,展现了中国汽车后市场的发展潜力。