海外要闻:欧盟ESG披露法令CSRD实施遇到障碍,6成以上成员国未能按时转化为国内法

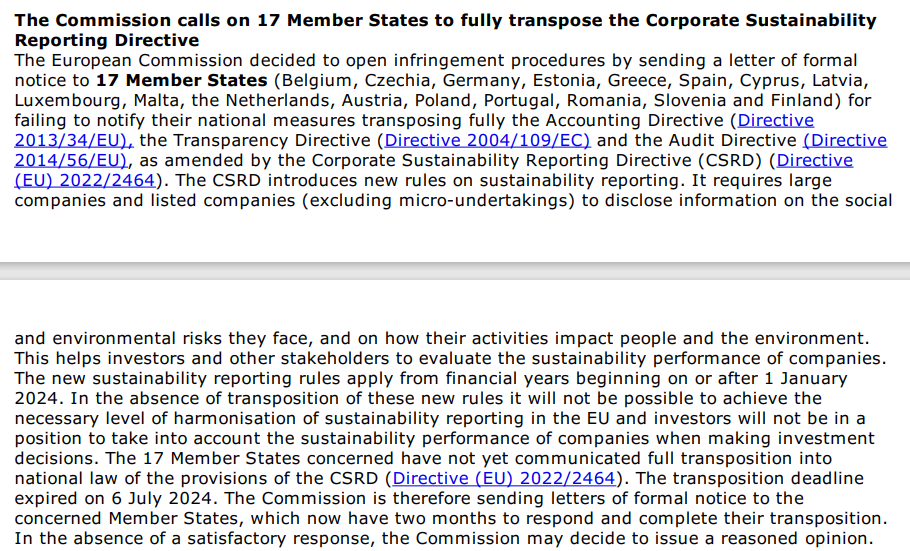

欧盟委员会决定向 17 个成员国(比利时、捷克、德国、爱沙尼亚、希腊、西班牙、塞浦路斯、拉脱维亚、卢森堡、马耳他、荷兰、奥地利、波兰、葡萄牙、罗马尼亚、斯洛文尼亚和芬兰)发出正式通知函,以启动侵权程序,这些国家未能通知欧盟其国家措施,即完全引用会计指令(指令 2013/34/EU)、透明度指令(指令 2004/109/EC)和审计指令(指令 2014/56/EU), 企业可持续发展报告指令 (CSRD)(指令 (EU) 2022/2464)修订)。

CSRD 引入了有关可持续发展报告的新规则,要求大公司和上市公司(不包括微型企业)披露有关其面临的社会和环境风险的信息,以及其活动如何影响人类和环境的信息。这有助于投资者和其他利益相关者评估公司的可持续发展绩效。新的可持续发展报告规则自 2024 年 1 月 1 日或之后开始的财政年度起适用。如果没有这些新规则,就不可能在欧盟全境实现可持续发展报告的一致实施,投资者在做出投资决策时将无法考虑公司的可持续发展表现。

这17 个相关成员国尚未将 CSRD(指令 (EU) 2022/2464)的规定完全转化为国内法律,截止日期已于 2024 年 7 月 6 日到期。因此,欧盟委员会向相关成员国发送正式通知函,这些成员国现在有两个月的时间来回复并完成其转换。在没有令人满意的答复的情况下,委员会可以决定发布合理的意见(编者:未来有可能诉至欧盟法院,并建议对所涉成员国实施金融制裁。)。

在同一篇公告中,同时还对西班牙未能完成工作-生活平衡法令;26个成员国未能及时转换加速与简化可再生能源项目审批相关法令;葡萄牙和斯洛伐克未完全转换限制电气和电子设备中某些有害物质的指令,主要是(EU) 2024/232 修订了电气和电子设备中有害物质限制指令(指令 2011/65/EU)(RoHS 指令)关于含有回收硬质聚氯乙烯的电气和电子门窗中塑料型材中镉和铅的豁免。

原文翻译如下: