分析:废钢铁行业竞争格局变化及趋势分析

导读:随着环保政策的推进和资源循环意识的加强,废钢铁行业正在发生着巨大的变化和迅速发展。在我国钢铁工业持续健康发展、“双碳”战略背景下,废钢铁作为可替代铁矿石的绿色再生资源,具有重要的战略意义。

废钢铁行业竞争格局现状

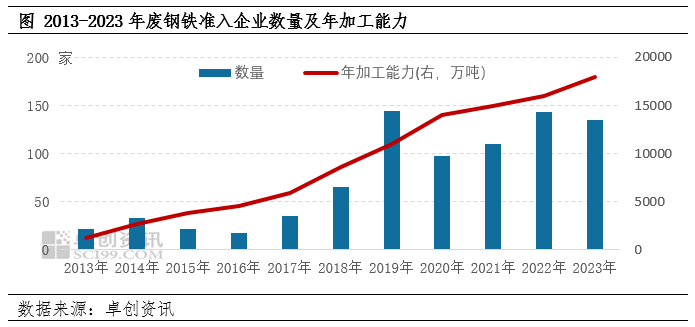

在目前的市场竞争模式下,废钢铁工业是我国的主要原料产业之一。目前总体规模不大,分散的特点已成为制约废钢铁行业综合竞争力的重要因素。在市场竞争日趋激烈、环境保护政策日趋严格的情况下,行业兼并的趋势越来越明显,规模以上企业所占的市场份额也在持续上升,显示出该产业将逐步集中。目前随着国家政策的支持和引导,废钢铁加工准入企业的数量呈现出增加的态势,年加工能力也在逐年增加,占到全国总加工能力的40%左右。

竞争格局变化及趋势分析

首先,从成本控制的角度出发,随着环保政策日益严苛,企业面临的环境成本负担也在不断攀升。这些额外支出不仅体现在生产过程中对资源的节约上,还包括了废弃物处理、能源消耗等方面的开支。这些因素共同作用,导致了整个产业链的运营成本居高不下。钢铁行业作为我国重要的工业基础,其产能调整的步伐从未停歇,而这一动态变化无疑加剧了废钢铁市场的竞争态势。面对如此复杂多变的市场环境和激烈的行业竞争格局,企业必须采取更为积极主动的策略来提升自身的竞争力。他们需要通过持续的技术创新来优化生产工艺,减少能耗与排放;同时,通过精细化管理来提高效率,降低不必要的成本开支。在这场成本与效益的较量中,只有那些能够快速适应市场变化、不断创新求变的企业,才能在未来的市场竞争中占据有利位置,实现可持续发展。因此,企业要不断地寻求新的增长点,挖掘潜在的成本节约机会,并将这些成果转化为市场竞争力的提升,以应对日趋严峻的市场挑战。

其次,市场集中度的现状并不尽如人意。由于众多小型企业的存在,行业整体呈现出分散的特征。这些企业往往受限于资本和技术的不足,难以实现大规模的扩张和发展。然而,这种状况正随着竞争态势的日益激烈和行业整合的深入推进而开始出现转机。越来越多的企业意识到通过整合资源、提升竞争力来实现长远发展的必要性。预计在未来,随着政策的扶持与市场机制的优化,龙头企业的市场地位将逐步稳固。它们可能会通过兼并中小型企业、技术升级以及其他创新举措来增强自身实力,从而在市场上占据更有利的位置。届时,这些领军企业将能够凭借其规模效应、品牌影响力以及技术优势,引领整个行业的发展方向,推动市场集中度的稳步提升。

再次,废钢铁在技术创新上也遇到了不少的挑战与机遇。随着科学技术的发展,新型回收、处理及再用技术层出不穷,给工业带来了更大的发展空间。而要将其推广与应用,就必须投入相当多的经费与时间,对小型企业而言,是一项很大的挑战。为了增强自身的竞争实力,提升市场份额,企业必须采取更为积极主动的策略。这包括但不限于增加技术创新的投入,加强研发工作的力度,从而推动技术的不断进步和产业的整体升级。由此实现可持续发展。

废钢铁行业正面临着前所未有的挑战。一方面,行业内竞争激烈,环保政策的严格执行、原材料成本的不断上升以及市场需求的波动都给企业带来了压力;另一方面,新技术的发展和新兴市场的兴起为废旧钢材的回收利用开辟了新路径,提供了新机遇。

面对这些挑战,企业需制定出科学合理的战略规划,既要设定短期目标,也要着眼于长期可持续发展,比如通过提高资源利用率、降低能耗和排放等措施来实现绿色发展。帮助企业适应市场变化和政策要求,优化业务结构,提升产品质量,增强品牌影响力,最终实现企业的长远发展。