聚焦:光伏寒冬下的“光”与“影”:龙头引领,光伏玻璃减产风潮透视

摘要:

在短短两个月内,光伏玻璃行业的整体盈利状况急剧恶化,由盈转亏,龙头企业迅速响应,决定实施集体减产策略。这一举措与当前硅料、电池片和光伏组件环节仍在持续扩张的态势形成鲜明对比。光伏玻璃行业的率先减产,不仅是对当前市场供需失衡的即时反应,更是向整个光伏产业链传递了重要信号。?

面对光伏行业的风云变幻,如果说2023年的零星亏损案例尚属罕见,那么时至2024年中期,该领域的亏损局面已悄然转变为广泛存在的现象,数据曝光之际,无疑给业界投下了一层沉重的阴影。

据相关数据分析(非全面统计),在2024年上半年期间,光伏行业内的138家上市企业表现各异,其中,多达90家公司净利润遭遇滑坡,而48家公司更是直接陷入了亏损境地。值得注意的是,与第一季度相比,亏损的金额还在不断扩大,显现出行业承压加剧的趋势。以光伏领域的两大领军企业为例,隆基绿能与通威股份在上半年分别录得了52亿元和31亿元的亏损,这一数字进一步凸显了行业的严峻形势。

在如此严峻的行业“寒冬”之中,能够维持盈利状态的企业屈指可数,显得尤为珍贵。

然而,在这股寒流之中,光伏玻璃细分市场却孕育出了几朵“逆势绽放”的奇葩。信义光能与福莱特,这两家企业不仅在上半年实现了营业收入与净利润的双重增长,更以超过14%的净利润率,成为了行业内备受瞩目的“盈利之星”,展现出了其独特的经营策略与市场竞争力。

来源:信义光能和福莱特2024年中报

光伏玻璃,作为光伏组件成本结构中的关键一环,其占比高达11%至17%,长期被视为光伏领域内最具潜力的“黄金”细分领域之一。然而,市场风云突变,原本预期中的稳健增长路径遭遇了挑战。从上游的硅料、硅片,到中游的电池组件,再到下游的石英砂,整个光伏产业链均未能幸免于产能过剩的困境,光伏玻璃亦未能独善其身。

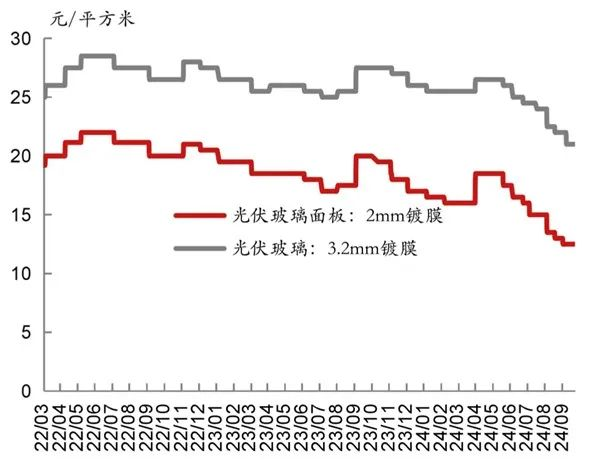

据上海有色网(SMM)的最新报价数据揭示,今年一季度,光伏玻璃的市场价格经历了小幅度的波动下滑,但在随后的4月份,价格却意外地出现了短暂回升,给市场带来了一丝回暖的错觉。然而,好景不长,自6月起,光伏玻璃的价格走势急转直下,呈现出加速下滑的趋势,这一变化无疑为行业内的参与者敲响了警钟。

图:光伏玻璃价格走势

来源:隆众资讯

在短短不足两个月的时间内,光伏玻璃行业的整体盈利状况急转直下,由盈转亏,这一转变之迅速,令人瞠目结舌。价格的下跌势头异常迅猛,打破了市场原有的平衡。曾几何时,众多媒体还将其视为光伏行业寒冬中的一股“暖流”,视为提振市场信心的“强心针”,但如今,这一“强心针”似乎也失去了效力,彻底陷入了困境之中。这一变化不仅反映了行业内部竞争的激烈程度,也揭示了市场供需关系的微妙变化以及产业链上下游之间的复杂联动效应。

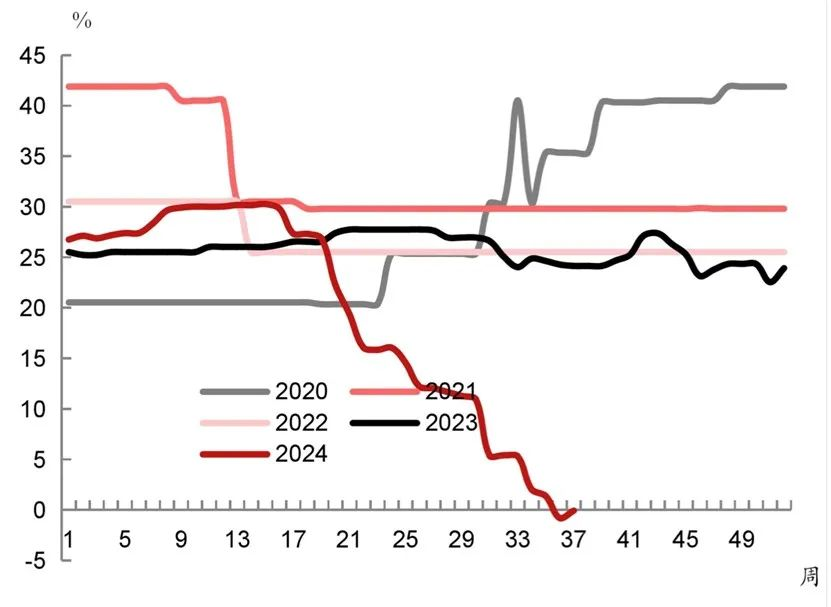

图:光伏玻璃行业毛利率

来源:百川资讯

不同于光伏产业链中的其他环节,面对价格滑坡的严峻形势,光伏玻璃厂商并未选择继续深陷价格战泥潭,而是展现出了不同凡响的集体行动。特别地,在9月初,有业界消息透露,以光伏玻璃领军者信义光能和福莱特为引领,国内顶尖的十家光伏玻璃制造商紧急聚首,商讨对策,并传出了计划集体减产30%以遏制价格暴跌的决议。尽管这一会议的具体细节尚未得到官方正式确认,但市场多方信息指向了会议的真实存在,只是各家企业实际的减产幅度可能根据实际情况有所调整。

此番行动,在硅料、电池片和光伏组件等仍处于扩张期的背景下,显得尤为突出。光伏玻璃行业的率先减产,不仅是对当前市场供需失衡的一次有力回应,更是行业自我调整、寻求健康发展路径的重要信号。它可能预示着行业内部对于产能过剩问题的深刻反思,以及对维护价格稳定、促进可持续发展的共同意愿。同时,这一举动也可能向整个光伏行业传递出一个清晰的信息:面对市场波动,企业需要更加理性地控制产能,加强合作,共同应对挑战,以实现行业的长期繁荣。

1.光伏玻璃行业:产能过剩的挑战与应对

光伏玻璃行业已非初次面临产能过剩的考验。早在2022年,行业内外便已有预警之声,指出光伏玻璃存在过剩风险,这一状况实则可追溯至2020年的产能“滞后”现象。彼时,为控制平板玻璃(包括光伏玻璃)产能,工信部实施了严格的窑炉新建指标管控,导致光伏玻璃供应紧张,多家光伏巨头联合呼吁放宽限制。随后,工信部适度放宽政策,激发了光伏玻璃的产能爆发式增长,部分企业年产能短时间内数倍扩张。

然而,光伏玻璃作为具有大宗商品特性的行业,其生产周期较长且产能释放具有“阶梯式”特征,这在一定程度上加剧了市场的周期性波动。2022年前后,随着前期产能的集中释放,光伏玻璃行业再次陷入产能过剩的困境。

为应对这一问题,政策层面亦在不断调整,如2023年工信部与发改委联合发布的通知,旨在通过风险预警机制引导行业合理控制产能。尽管如此,新一轮的产能过剩还是不可避免地到来,尤其是在光伏产业链整体承压的背景下,光伏产品价格暴跌,企业运营困难,产能扩张速度放缓,而光伏玻璃产能却仍在持续增长。

今年上半年,光伏产品产量的缩减直接影响了光伏玻璃的需求,而新增产能的持续投放则进一步加剧了市场供需失衡,库存天数攀升至历史高位。同时,光伏组件市场的竞争加剧,排产波动频繁,也导致光伏玻璃价格非理性下跌,难以企稳。

面对市场寒冬,光伏玻璃企业纷纷采取减产措施,包括冷修、减少窑口、暂停冷端加工及新项目等,以降低成本、应对市场变化。截至2024年9月20日,行业减产率已近16%,但距离30%的集体减产目标仍有差距。

业内专家指出,即便实现30%的减产,光伏玻璃产能仍能满足光伏组件的生产需求。减产和冷修措施的实施将有效促进库存快速下降,并可能在未来几个月内改变市场的供需格局。此外,随着冬季原材料谈判周期的临近,上游天然气价格的上涨预期也给光伏玻璃企业带来了更大的成本压力,若产品价格无法相应提升,企业毛利率将受到显著冲击。

2.光伏产业链协同应对:龙头引领下的光伏玻璃减产风潮

面对光伏产业链中其他环节的历史性波动,光伏玻璃制造商,尤其是那些历经产能过剩洗礼的厂商,展现出了更为审慎的态度。在明确感知到供需失衡的严峻形势下,龙头企业迅速行动,引领整个行业进行产能调整,以应对市场挑战。

这种集体行动之所以能够达成,部分归因于光伏辅材市场相对较高的集中度。在这个市场中,热钱的涌入相对有限,使得龙头企业拥有较强的市场影响力和话语权。多年来,光伏玻璃行业一直维持着双寡头主导的市场格局,截至2024年8月,以信义光能和福莱特为代表的前五大厂商占据了约60%的产能份额,这为它们能够协调一致、共同减产提供了坚实的基础。

龙头企业的减产策略,旨在通过减少市场供应量来恢复供需平衡,进而稳定产品价格,改善企业利润率。正如信义光能管理层所言,产业链中的供需关系是决定价格的关键因素。只要产能不再过度扩张,市场价格回升和企业盈利改善便是可期的。

SEMI中国光伏标准委员会的联合秘书长吕锦标也对此表示赞同,他认为光伏玻璃龙头企业的调整行为为整个光伏行业树立了良好的榜样。他呼吁未来所有企业应同比例调整产能负荷,特别是龙头企业应发挥引领作用,避免竞相压价导致的行业损失。

从产能扩张的角度来看,光伏产业的扩张步伐已经开始放缓。据中国光伏行业协会数据显示,2024年上半年,投产、开工及规划的产能项目数量显著下降,超过20个项目被宣布终止或延期,行业整体开工率维持在较低水平。这一趋势在硅片领域也有所体现,如TCL中环等大厂虽传出减产消息,但官方澄清减产幅度并未如外界所传那般剧烈。

在价格方面,全行业正积极寻求破局之道。中国光伏行业协会通过召开座谈会等方式,提出加强对低价恶性竞争的打击力度,并探索招投标管理的创新模式。例如,在国电电力鄂尔多斯光伏基地项目的招标中,就采用了先评“技术+商务”再公开价格得分的新方式,以更加严格的技术标准来约束投标行为。

随着各方努力的推进,光伏行业的困境似乎正逐步显现出改变的迹象。光伏龙头企业如晶科能源、天合光能等在业绩说明会上表示,当前行业已处于周期底部,无序扩张的产能得到有效遏制。未来,随着市场供需格局的持续优化,光伏行业有望迎来逐渐回暖的过程。

参考资料:

[1]中国企业家杂志:光伏“见底”?

[2]SMM光伏视界:玻璃供应仍是下跌趋势,供需格局或将扭转?

[3]https://data.eastmoney.com/report/zw_stock.jshtml?encodeUrl=gOT+nZYCpMQGYQIqeEwYXwqTMTR8cVU3nbLaZjFae8Q=

[4]https://m.21jingji.com/article/20231228/herald/9f903fa32627033b69153df9ac91129f.html

[5]https://finance.eastmoney.com/a/202409053176795786.html

[6]http://www.solarzoom.com/article-187411-1.html

[7]第一财经:“价格踩踏”频现!行业协会建议优化光伏电站建设招投标机制

[8]中国能源报:竞争加剧,光伏企业更关注价值增长

[9]隆众咨询:光伏玻璃 | 行业减产仍在持续 短期行业呈稳价降库局面

[10]全球光伏:光伏又一黄金矿区沦陷?!