再生资源回收行业个人所得税汇算清缴政策如何确定

根据《国家税务总局 关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》(国家税务总局公告2024年第5号)规定,自2024年4月29日起,再生资源回收行业针对自然人报废产品出售者(以下简称“出售者”)执行“反向开票”政策,要求出售者按照销售额的0.5%预缴经营所得个人所得税,并于次年3月31日前自行向经营管理所在地主管税务机关办理经营所得汇算清缴。但出售者如何进行汇算清缴一直未能明确,若严格按照个人所得税法及其实施条例的规定适用5%-35%税率采用查账征收方式征收,将带来整个再生资源回收行业的税负大幅增加。

近日,笔者通过有关部门了解到,国家税务总局明确出售者可以核定应税所得率的方式进行经营所得个人所得税年度汇算清缴,具体应税所得率执行《财政部 国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的法规>的通知》(财税[2000]91号)中商业行业应税所得率的标准下限5%,此要求已传达至各省市税务机关,同步执行。

为验证消息的真实性,笔者通过12366向北京市、广东省、河北省、江西省、陕西省、新疆维吾尔自治区等省市纳税服务热线咨询此事项,回复完全一致:按照个人所得税法及其实施条例规定,出售者取得经营所得,按年计算个人所得税,以每一纳税年度的收入总额减除成本费用以及损失后的余额为应纳税所得额,乘以经营所得的适用税率计算应纳税额,并在年度终了后三个月内自行办理汇算清缴,预缴税款多退少补;对于无法提供完整准确的纳税资料,不能正确计算应纳税所得额的出售者,主管税务机关可以在一定时间内,采用核定应税所得率的方式征收,参照《财政部 国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的法规>的通知》(财税[2000]91号)中商业行业适用的应税所得率标准,从低适用5%。

笔者查询了《财政部 国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的法规>的通知》(财税[2000]91号)文件,文件规定商业行业经营所得核定征收的应税所得率标准为5%-20%,即出售者经营所得个人所得税按5%应税所得率核定征收有明确的政策依据支持。

这一政策口径的明确,符合我国再生资源回收行业的现状,将大大调动行业从业人员的积极性,也更有利于《国家税务总局 关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》(国家税务总局公告2024年第5号)再生资源回收行业“反向开票”政策的有效执行。出售者不会再担心在经营所得个人所得税年度汇算清缴时因无未能取得成本票据而面临补缴高额税费,而且大部分出售者因办理经营所得个人所得税年度汇算清缴,将享受到退税的国家红利。

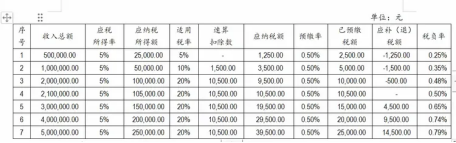

以应税所得率5%为基础,出售者在不同收入总额下,经营所得个人所得税年度汇算清缴相应的应补(退)税额及税负情况如下表:

【案例说明】;

1.2024年,自然人甲向多家资源回收企业销售废金属,且均由各资源回收企业“反向开票”,并按规定预缴了经营所得个人所得税,除此之外,甲无其他经营所得。在2025年3月末之前,甲向其主管税务机关办理经营所得个人所得税2024年度汇算清缴。若甲无法提供完整准确的纳税资料,不能正确计算应纳税所得额,主管税务机关应如何征收其应补(退)的个人所得税?(假设甲2024年经营所得不含税收入总额为100万元)

(1)甲无法提供完整准确的纳税资料,主管税务机关可采用核定应税所得率的方式征收,应税所得率为5%,即甲经营所得个人所得税应纳税所得额为100*10,000*5%=50,000元;

(2)应纳税所得额50,000元对应的经营所得适用税率为10%,速算扣除数为1,500元,故甲经营所得应纳个人所得税:50,000*适用税率10%-速算扣除数1,500=3,500元;

(3)甲已预缴个人所得税金额:100*10,000*0.5%=5,000元;

(4)因应纳税额小于已预缴税额,故甲应退经营所得个人所得税:5,000-3,500=1,500元。

综上,甲在办理经营所得个人所得税2024年度汇算清缴时,享受退还税额1,500元。

2.上述案例中,若甲2024年经营所得不含税收入总额为300万元,在办理经营所得个人所得税2024年度汇算清缴时,甲应补缴多少个人所得税?

(1)甲经营所得个人所得税应纳税所得额为300*10,000*5%=150,000元;

(2)应纳税所得额150,000元对应的经营所得适用税率为20%,速算扣除数为10,500元,故甲经营所得应纳个人所得税:150,000*适用税率20%-速算扣除数10,500=19,500元;

(3)甲已预缴个人所得税金额:300*10,000*0.5%=15,000元;

(4)因应纳税额大于已预缴税额,故甲应补经营所得个人所得税:19,500-15,000=4,500元。

综上,甲在办理经营所得个人所得税2024年度汇算清缴时,需要补缴税额4,500元。

注:上述案例中,当甲2024年经营所得不含税收入总额为210万元时,应纳税额等于已预缴税额,甲仅需办理汇算清缴相关手续,无需补(退)税。