ESG强制披露时代来临!(附ESRS标准干货)

导读

3月15日,欧盟理事会批准了《企业可持续发展尽职调查指令》(EU Corporate Sustainability Due Diligence Directive,简称CS3D或CSDDD)。被称为欧盟的“新ESG法规”或欧盟“供应链法案”。欧洲议会将于4月24 日对 CS3D 进行全会表决,如果正式通过,最早将于 2026 年下半年开始实施。此外,欧盟于2022年11月28日,还通过了《企业可持续发展报告指令》(Corporate Sustainability Reporting Directive,CSRD)。这两个指令覆盖了对供应链上企业的管控和强制性信息披露,影响范围扩大到在欧盟符合监管条件的第三国企业,这也预示着欧洲ESG强监管时代到来。

01 欧盟ESG法令(CS3D和CSRD)CSRD侧重于对企业ESG信息强制性披露规定,包括供应链上相关企业信息。于2022年12月18日正式生效,在2024年6月18日将在欧盟各成员国正式实施。CS3D侧重于要求企业开展尽职调查,从供应链视角识别并采取措施预防、减轻或终止对环境和人权造成的不利影响。CSRD 影响的公司范围十分广泛,几乎是 NFRD 所涵盖公司的十倍。它包含了欧盟国家内部的大约 50000 家公司以及总部位于欧盟国家之外的其他 10000 家公司。此外,范围不限于上市公司。无论是独立经营还是归属于统一集团,各种类别的实体都可能会受到这些报告要求的约束。1. CS3D 实施阶段:

· 2026 年起,第一批公司:员工人数超过 500、每年净营业额或收入超过 1.5 亿欧元的欧盟公司

· 2028 年起,第二批公司:不满足第一批公司标准并在高影响行业(如纺织业、农业、矿物提取等)运营的欧盟公司,员工人数超过 250、营业额达到 4,000 万欧元

· 2029 年起,第三批公司:在欧盟范围内活动的非欧盟公司,营业额门槛与第一批公司标准相同,且营业额是指在欧盟境内产生的营业额。

· 2030 年起,第四批公司:在欧盟范围内活动的非欧盟公司,营业额门槛与第二批公司标准相同,且营业额是指在欧盟境内产生的营业额。

2. CS3D 将要求企业:

· 进行尽职调查,以识别在整个价值链上对人权和环境可能存在的实际影响或潜在影响

· 制定行动计划,以减轻在自身运营和供应链中已识别的风险

· 持续跟踪尽职调查流程的有效性

· 使尽职调查工作保持透明

· 使业务战略与《巴黎协定》的 1.5℃ 的目标保持一致(第一批和第三批)

3. CSRD 阶段适用企业:

· 2025年1月1日,适用于已经受NFRD约束的公司

· 2026年1月1日,适用于目前不受NFRD约束的大型公司(资产总额超过2000万欧元,收入超过4000万欧元,年度员工平均人数超过250人)

· 2027年1月1日,适用于在欧盟上市的中小企业(微型企业除外)、小型和非复杂信贷机构和专属保险公司

· 2029年1月1 日,适用于在欧盟净营业额超过 1.5 亿欧元的第三国企业,它们在欧盟至少有一家子公司或分支机构

· 2029年1月1 日,适用于在欧盟净营业额超过 1.5 亿欧元的第三国企业,它们在欧盟至少有一家子公司或分支机构

4. CSRD 适用以下范围:

· 超过250名员工

· 年收入超过4000万欧元

· 总资产超过2000万欧元

· 公开上市的股票,员工人数超过10人,收入超过2000万欧元

· 在欧盟境内年收入超过 1.5 亿欧元且在欧盟至少有一家子公司或分支机构超过特定门槛的国际和非欧盟公司 任何符合该标准的欧盟公司都必须使用 CSRD 即将推出的可持续发展分类法提交年度报告,说明可持续发展如何影响其业务,以及公司对人类和环境的影响。

5. CSRD 报告时间范围:

· 大型企业且证券在欧盟监管市场上市且员工数量超过 500 人并且受到 NFRD 约束的实体需要在 2024 年报告,并在 2025 年之前发布报告。

· 其他所有大型企业的报告时限为 2025 年,报告发布时间为 2026 年。

· 小型实体的报告要求延后一年生效,公司总部位于欧盟国家之外的公司需要在 2028 年通过其在欧盟国家的子公司进行报告,发布时限为 2029 年。

6. CSRD 将要求企业:

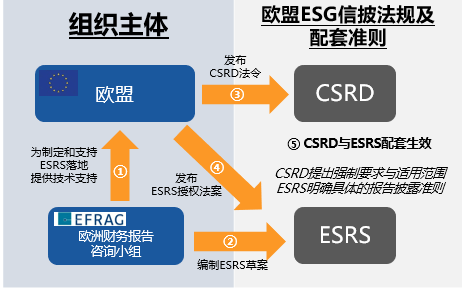

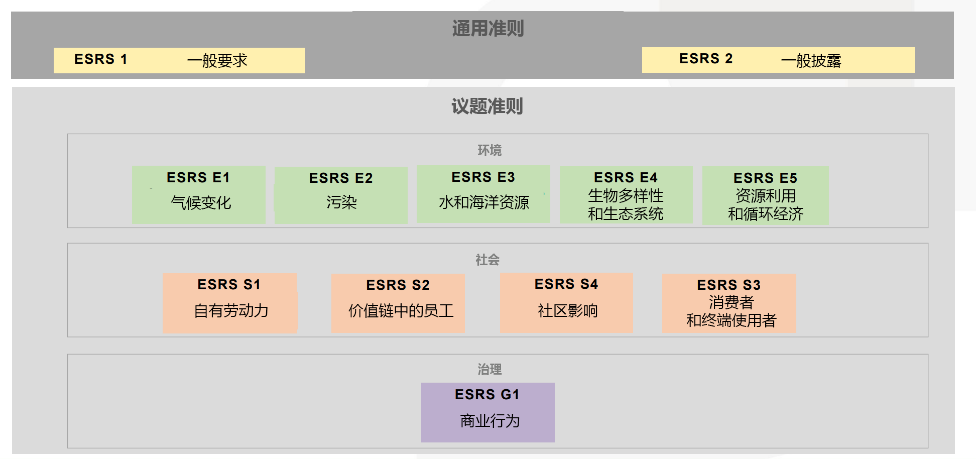

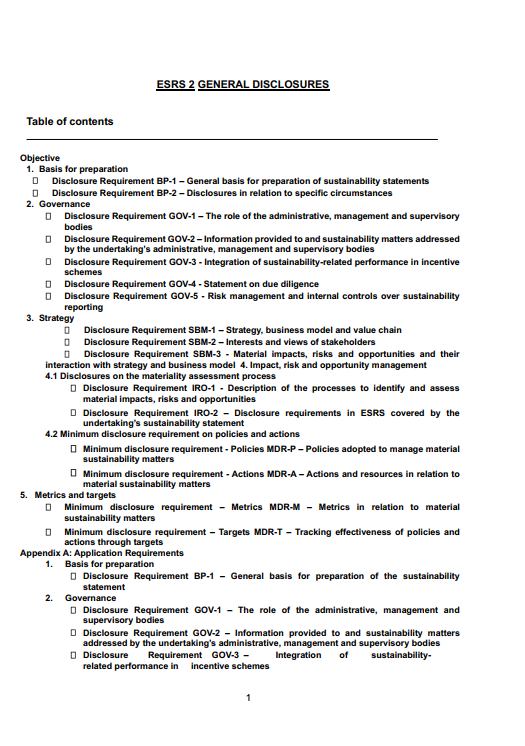

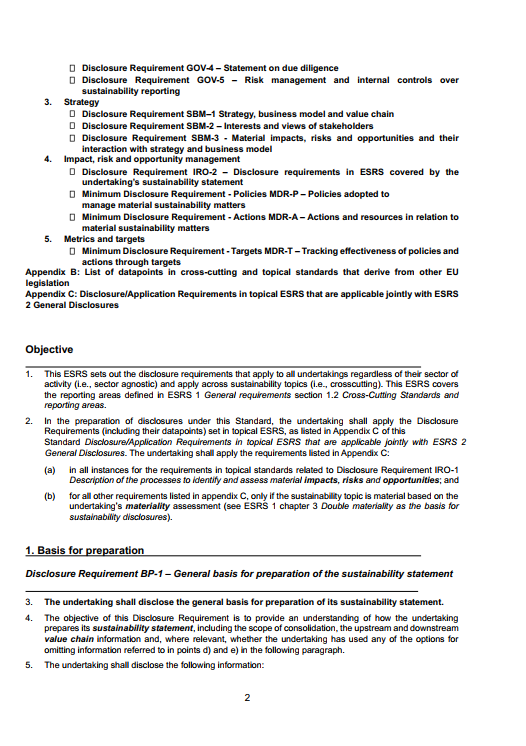

· 企业将按照统一的《欧洲可持续发展报告标准》(ESRS)进行信息披露。 该标准由欧洲财务报告咨询小组(EFRAG)负责制定,他们已经于今年4月向欧盟委员会提交了最新的标准草案,包括一般原则、一般信息披露及环境、社会和治理11个专项议题标准。

· 企业必须基于“双重实质性”(财务实质性和影响实质性)作为可持续发展信息披露的基础。企业应同时考虑其商业模式如何影响可持续发展,以及外部可持续发展因素(如气候变化或人权议题)如何影响其经营活动。

· 企业应对其可持续发展报告进行第三方的审验和鉴证(2026年起需进行有限保证,2028年起需进行合理保证)。

02 欧盟ESG标准(ESRS)

欧盟可持续报告标准(European Sustainability Reporting Standards ,ESRS )是 CSRD 法令的配套标准文件,于2023年7月31日正式确定终稿。

03 对我国企业的影响

当前我国ESG实践还处于早期阶段,仍然存在主动性、自愿性不足等问题,主要原因之一是缺乏法律法规来规定相应责任与义务。我国目前还没有针对ESG进行立法,相关管理标准或准则主要是深交所、上交所等交易所发布的上市公司ESG信息披露指引。

大型欧盟企业, 指以下三项标准中符合两项标准的企业(包括欧盟和非欧盟子公司):员工人数超过250人;净营业额超过4,000万欧元;或资产总额超过2,000万欧元;

在欧盟监管市场上市的企业(微型企业除外-包括欧盟和非欧盟子公司,且不超过以下三个标准中的两个:员工人数 10 人;净收入70万欧元;或总资产35万欧元);及母公司为非欧盟企业(欧盟委员会将针对中小企业和母公司为非欧盟企业的公司制定单独的标准),并于欧盟的集团总营业额超过1.5亿欧元,且在欧盟设有年营业收入超过4000万欧元的分支机构或设有大型子公司或上市公司的企业。

除了直接在欧盟经营或出口到欧盟满足欧盟监管要求的中国企业需要遵守尽职调查要求,那些不直接在欧盟设立业务但是作为供应链上一环的中国企业,也会被供应链下游的被监管企业(包括欧盟或中国企业)通过合同约定将合规义务转嫁到自身,这意味着供应链上所有企业的绿色属性都被强化。