护航新能源电池产业链,动力电池回收利用“白名单”企业布局梳理

国内新能源汽车渗透率持续提升的当下,实体行业与资本市场纷纷将目光投向新能源电池产业链的“后端”,布局动力电池回收利用业务不仅是企业打造新能源电池价值链闭环逻辑的重要举措,业已成为企业在新能源汽车全产业链中抢占未来发展制高点的关键环节。

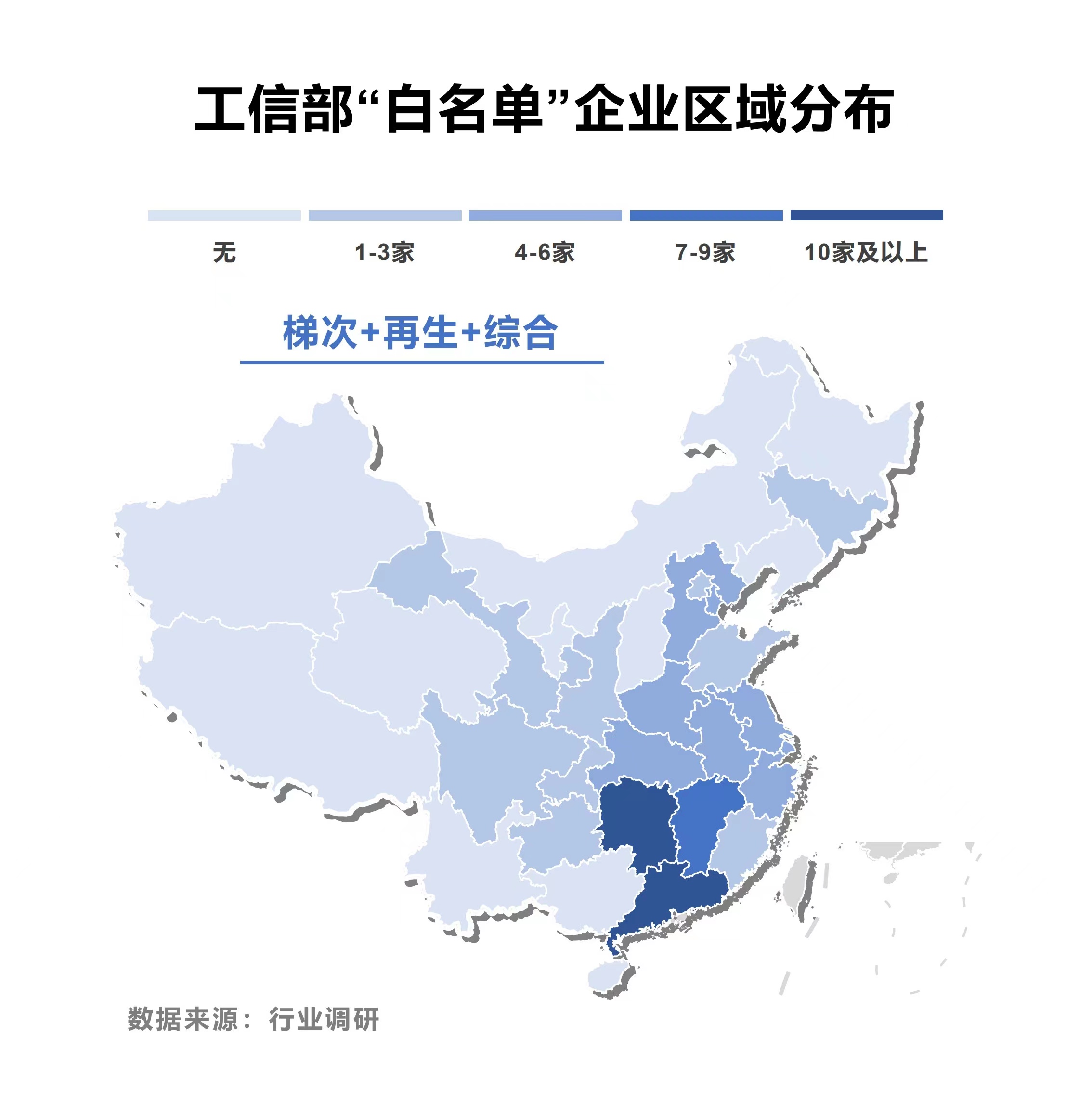

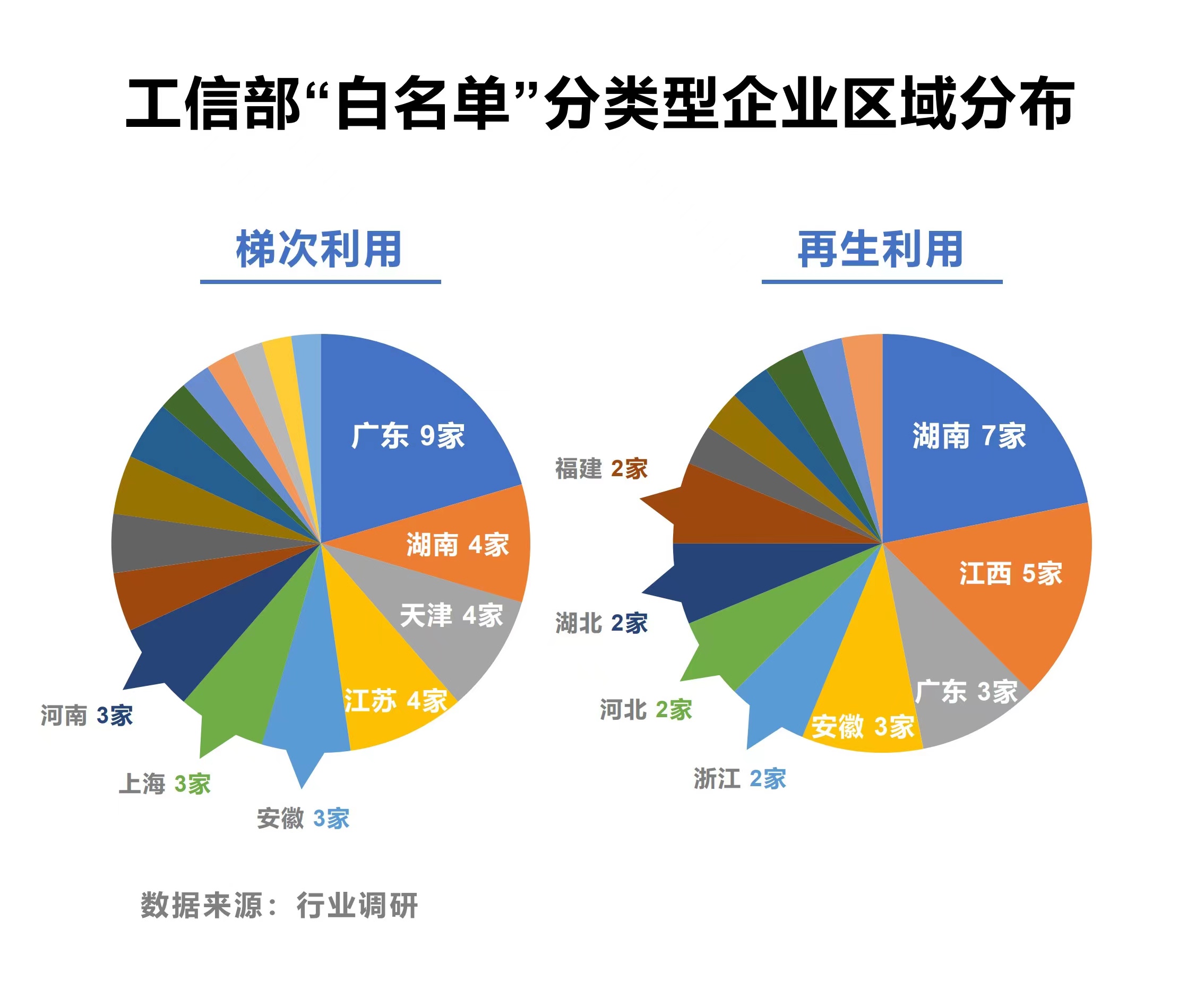

自2018年9月首批符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》的企业披露以来,工业和信息化部已发布四批“白名单”,共84家企业,其中,梯次利用企业44家,再生利用企业32家,综合利用企业8家。

从区域分布来看,84家“白名单”企业共涉及20个省市,覆盖区域合计占全国新能源汽车保有量的九成左右(截至2022年底)。其中,广东和湖南的“白名单”企业均超过10家;拥有2家及以上企业的省市有15个;北京、山东、甘肃、陕西、四川各有1家企业入围“白名单”。

广东作为国内新能源汽车消费的热点地区之一,截至2022年底,其新能源汽车保有量已接近200万辆,占全国新能源汽车保有量的15%左右。庞大的用户基盘为新能源电池的“后端”处理创造了相对稳定的回收需求及规模,省内从事动力电池回收利用的“白名单”企业有12家,位居全国第一,其中,梯次利用企业9家,再生利用企业3家。

从城市分布来看,“广深佛莞”城市群作为广东省内经济活力最强的区域之一,集中了全省80%左右的新能源汽车保有量,与之“匹配”的“白名单”企业也占到半数。

得益于地处华中交通便利的区位优势,湖南在动力电池回收利用领域也已具备一定的规模效应,“白名单”企业达到11家,仅次于广东,排名全国第二,其中,仅长沙就占到6家。

相较于广东主要以梯次利用企业为主,湖南则以再生利用类型占据主导地位,省内再生利用企业达到7家。考虑到湖南的新能源汽车保有量不足40万辆,排名全国中游,动力电池退役量相对有限,其开展新能源电池回收利用业务所需的退役电池或更多依赖省外渠道。

而作为国内锂矿资源大省的江西,在推动新能源电池回收利用规模化、产业化、市场化发展,借此完善省内锂电产业链布局方面也已取得显著成效,共有9家“白名单”企业,其中,再生利用类型5家,梯次利用类型2家,另有2家企业从事综合利用业务。

值得注意的是,截至目前,黑龙江、辽宁、内蒙古、山西、宁夏、青海、新疆、西藏、云南、广西、海南等11个省区尚未有企业入围工信部“白名单”,反映出东北、西北、西南等地区省份受制于气候条件、产业结构等因素,在动力电池回收利用业务规范化发展方面进度相对滞后,但也给当地相关企业涉足该领域带来了广阔的发展和想象空间。

相关数据显示,截至2022年底,我国累计退役动力电池约20万吨,到2025年,动力电池累计退役量预计将达到80万吨左右,提高动力电池回收利用水平是当前所面临的迫切需求,也是缓解退役动力电池增长压力的有效途径。

作为新能源电池回收利用的两种商业形态,现阶段梯次利用与再生利用呈现出不同的发展特征,前者受行业政策、应用场景、商业化程度等因素的影响,尽管“白名单”企业数量较多,但也意味着行业竞争形势严峻,相关企业或将面临产能饱和甚至过剩的风险,而再生利用由于可以实现资源化回收,叠加近年来原材料价格上涨、新能源产业热度升高等利好因素,未来或将成为国内新能源电池回收利用领域的主流细分市场。

近百家企业、国内新能源汽车消费热点地区基本实现全覆盖,工业和信息化部发布的四批符合《规范条件》的企业名单所呈现的“业绩”,说明我国在新能源电池回收利用领域已形成一定规模,但考虑到国内大部分新能源汽车尚未达到报废年限,动力电池退役量仍较为有限,因此,无论是梯次利用,还是再生利用,各企业的产能利用率均尚处于爬坡阶段。

短期来看,受制于回收渠道单一、回收量不足等因素,各企业的产能利用率仍将低于满负荷状态,但从中长期来看,随着我国新能源汽车报废注销量和动力电池退役量的逐年增加,产能释放的速度预计将有所加快