10张图回顾2022动力锂电市场

2022年全年国内动力电池产量545.9GWh,同比增速148.5%;国内装机量294.6GWh,同比增速90.7%。

上半年同比增速明显高于下半年,产量增速领先于装机增速,动力电池出口数据无法完全解释产量-装机量差值的现象,引发对于局部过剩的担忧。

磷酸铁锂装机增速明显高于三元锂

宁德时代占国内装机份额48.2%,低于21年

电池产业出海进行时

锂盐价格暴涨动摇了下游产业的盈利基础

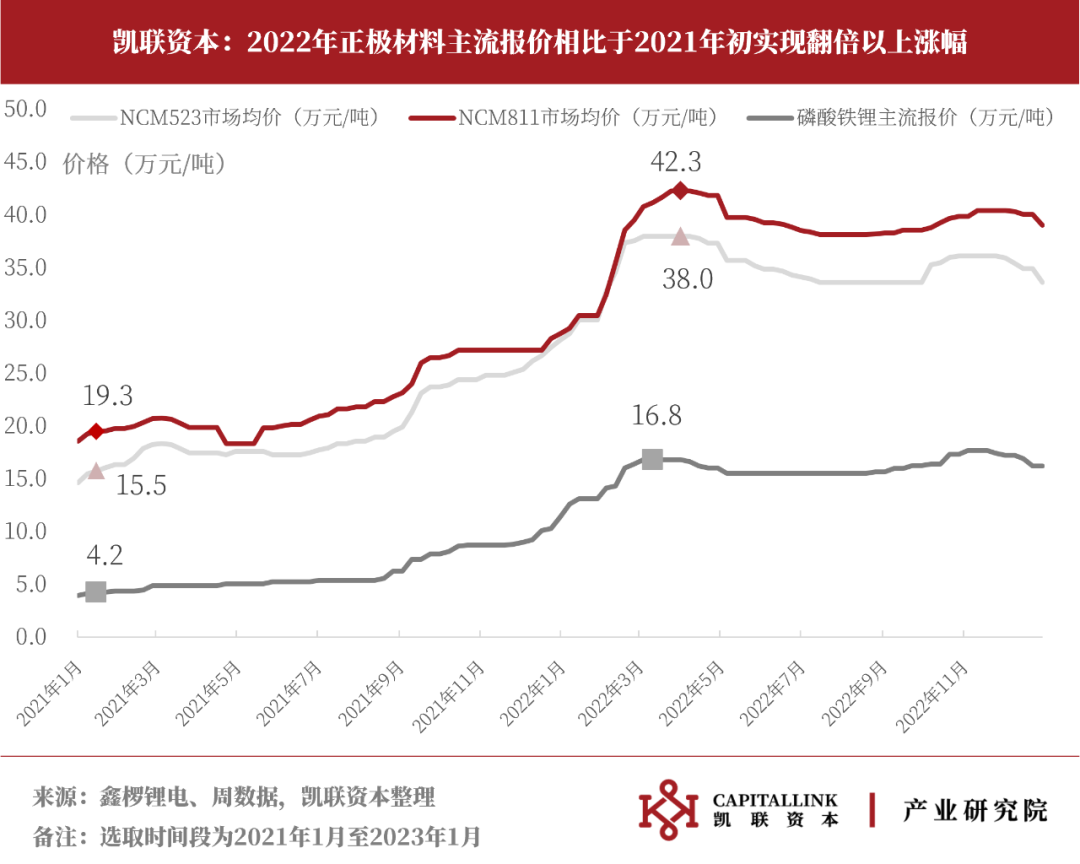

磷酸铁锂正极材料价格涨幅高于NCM正极材料

无论是磷酸铁锂还是三元锂正极材料,均与锂盐价格走势极度正相关,而磷酸铁锂又受到磷酸盐产能及价格走势影响,价格涨幅高于三元正极材料,尤其是NCM523材料。

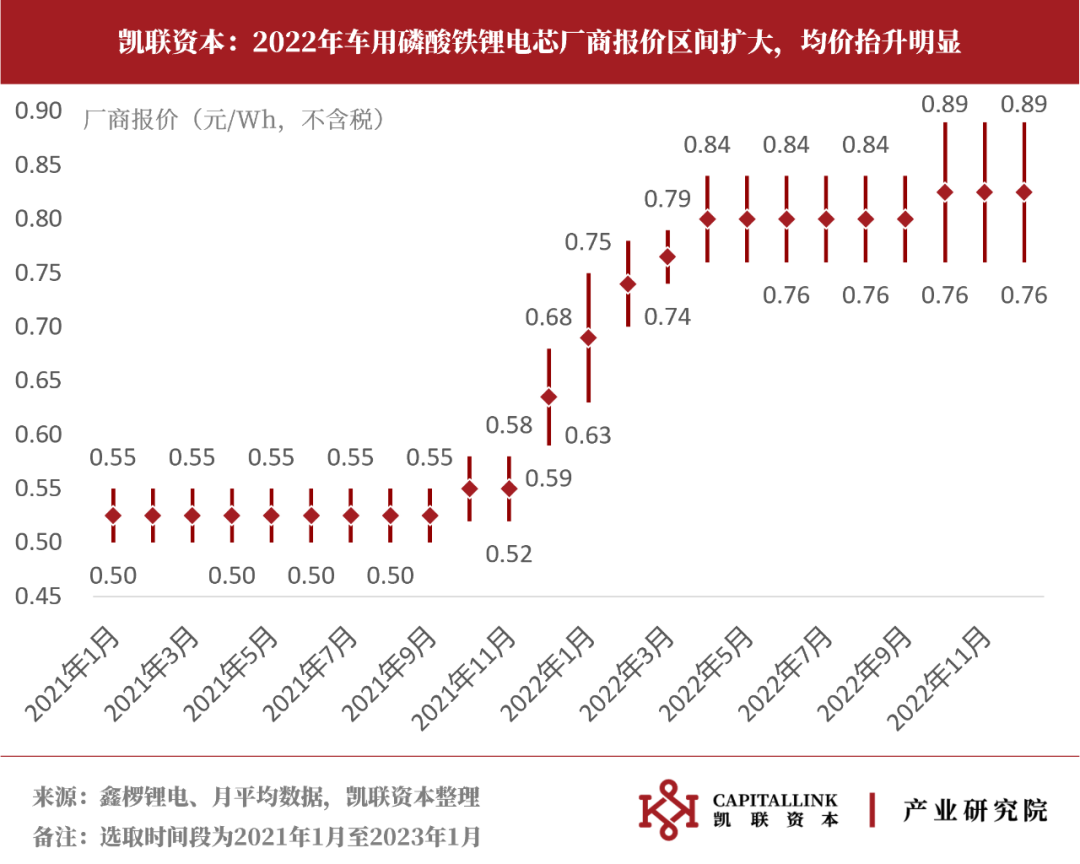

车用磷酸铁锂电芯报价区间已经涨到0.76-0.89元/Wh

据鑫椤锂电的数据,磷酸铁锂电芯的报价区间已经从22年年初的0.59-0.68元/Wh上涨到年底的0.76-0.89元/Wh,平均报价抬升明显,且报价范围也有扩大。

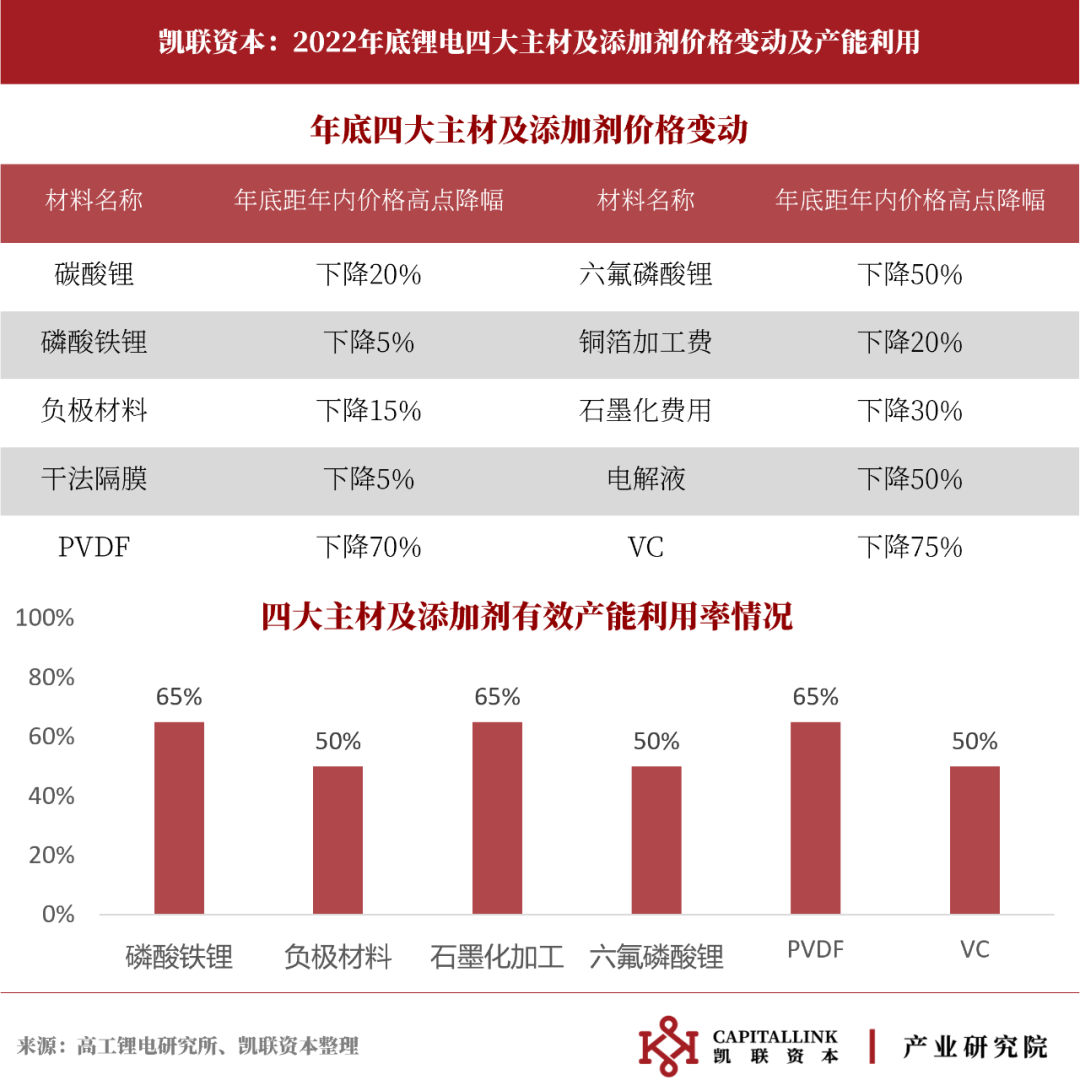

由价格暴涨催生的供给增加,正在形成对价格的压制

2021-2022年中的材料短缺导致了各环节价格暴涨,也催生了产业链的整体扩产,至2022年底,四大主材及添加剂价格已经出现不同幅度的下滑,其中以电解液降价幅度最大,隔膜价格最为坚挺。

电池材料创新,固态和钠离子是两条主线

二级市场盈利数据——利润堆积于中上游

(来源:新能源和储能)

(新闻来源:本站原创)