2022电气设备行业报告:锂资源循环一体化加速,锂电回收渐行渐近

报告出品/作者:东方财富证券、周旭辉、程文祥

以下为报告原文节选

------

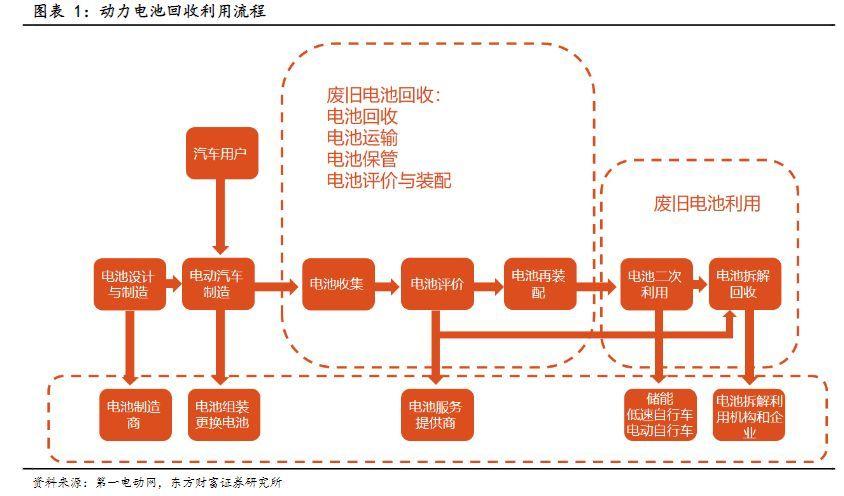

1.动力电池回收产业链

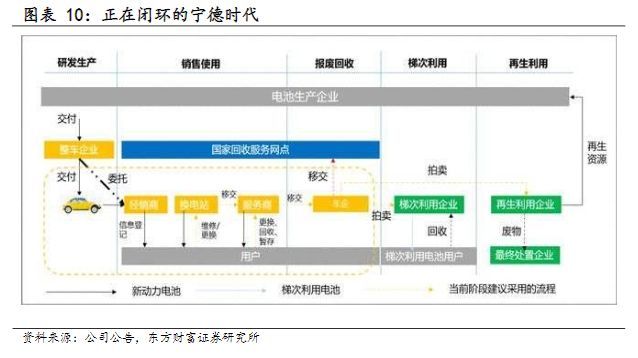

动力电池回收产业链涉及电池设计、电池制造、电池二次利用、电动汽车制造、电池运输、汽车消费、电池评价、废旧电池收集、拆解回收等环节,这需要回收厂、材料厂、电池厂和整车厂四方协同。2021年12月,工信部发布符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》的第三批企业名单,符合规范条件的从事动力电池回收业务企业扩充至47家。

1.1上游:整车+材料厂

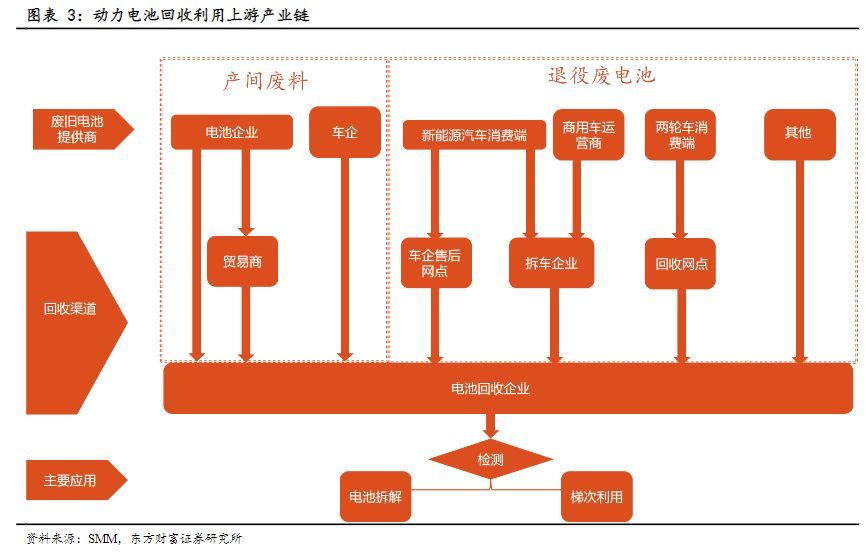

动力电池回收行业产业链的上游参与者主要是整车厂和金属废料、辅助材料等材料供应商。

(1)废旧动力电池是动力电池回收处理的主要材料,废旧动力电池可通过梯次利用重组成用于储能等领域的低性能电池,或通过再生利用提取电池中的金属成分并用于生产电池原材料。废旧动力锂电池供应方主要包括动力锂电池制造企业、整车企业和第三方废旧动力锂电池回收贸易企业:

①废旧动力锂电池主要供应方是整车企业,为中游动力锂电池回收处理企业提供废旧动力锂电池。包括比亚迪、北汽新能源等。北汽新能源拥有废旧锂电池回收示范县;比亚迪与格林美合作,打造回收平台。

②锂电池制造企业通过提供电池替换等服务获得废旧锂电池。除此之外,动力锂电池制造企业在研发、生产和销售过程中同样也会产生报废电池。比亚迪、天能股份等电池厂商利用废电池和废料作为动力电池原材料,循环生产动力电池。

③第三方锂电池回收贸易企业通过众多渠道采购废旧动力锂电池,完成初级的电池分选处理后将电池销往中游回收处理企业。

据SMM测算,2021年废旧锂电池回收市场将进一步增长至150亿元左右。到2025年,预计我国废旧动力电池回收市场规模将超400亿元。回收渠道来看,约六成回收原料来自退役废电池,主要来源包括消费端车企电池回收网点、商用车运营商及拆车企业、两轮车电池回收网点等;四成来自电池及车企的产间废料,包括动力电池企业、整车企业再生产中的不合格品以及部分贸易商的回收电池。

(2)再生利用模式回收处理的原材料来源之一是金属废料,其是废旧动力锂电池在破碎、分选和提取等简单物理处理后得到的产物。此外,粉末冶金企业在生产和加工金属制品的过程中产生的边角料也是金属废料的来源之一。华友钴业、云南锡业等金属材料厂为三元锂电池提供稳定原料,包含镍、钴等主要有价金属。

(3)辅助材料是在再生利用模式下对废旧动力锂电池进行回收处理,所需的化学试剂,如氢氧化钠、硫酸、硝酸、双氧水等。金牛化工、山西焦化、江铜集团等企业为常见的辅助材料提供商。

1.2中游:回收厂+电池厂

动力锂电池回收处理行业产业链中游参与者包括专业回收企业、电池制造企业以及储能企业。其中,回收厂以再生利用为主,电池厂以梯次利用为主。

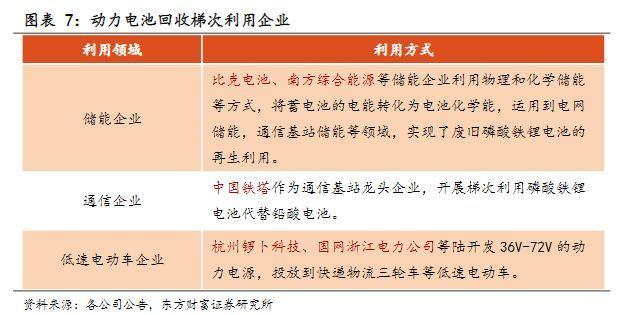

梯次利用模式的参与主体包括中国铁塔为代表的部分储能企业和以宁德时代、中创新航为代表的涉及储能业务的电池制造企业。其中,从事储能相关业务的企业是当前废旧动力锂电池梯次利用的主要参与者。梯次利用后的废旧动力锂电池多用于电网、通信基站等储能领域。储能企业和大型电网、通信以其较强的资源收集、整合能力成为废旧动力锂电池梯次利用主体。

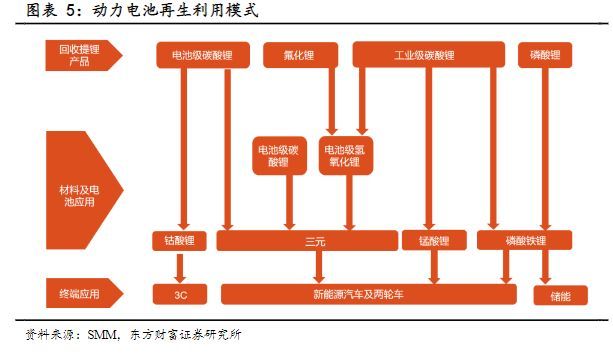

再生利用模式的参与主体多为专业从事锂电池回收处理的企业,该类企业具备长期锂电池回收处理的经验和相关的技术积累,可以将废旧动力锂电池中的有价金属成分提取出来,直接制成金属及其化合物材料并销售给下游客户。目前国内拥有提锂产能的主流回收企业包括格林美、邦普循环、赣锋循环、华友循环、湖南光华、天奇金泰阁、池州西恩、江西睿达、光华科技等企业。根据产品种类来看,大多以工业级碳酸锂生产为主,少数生产电池级碳酸锂、氯化锂及磷酸锂;部分通过转化及直接应用于国内四大正极材料体系中,以三元及磷酸铁锂为主要供应。

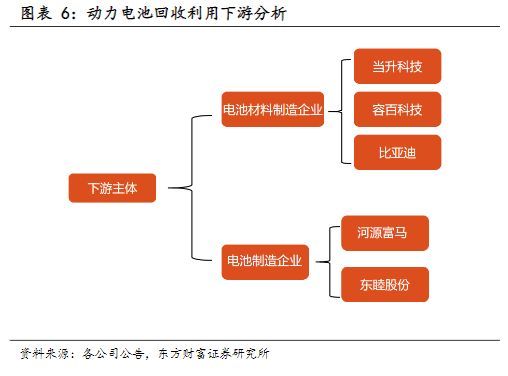

1.3下游:电池厂+材料厂

处于动力电池回收行业产业链下游的是电池厂商和粉末冶金企业以及电池材料制造企业。废旧动力锂电池是电池厂和材料厂原材料的来源之一。

(1)在梯次利用模式下,废旧动力锂电池经过回收处理后并重新流入锂电池生产和组装企业,并应用于储能、通信基站等对电池电化学性能要求相对低的领域。

(2)再生利用模式下,废旧动力锂电池中分解提炼出来的有价金属成为锂电池材料,并且成为z粉末冶金企业的金属原料。其中,在锂电池材料应用领域中,该有价金属大多用于制备动力锂电池三元正极材料以及它的前驱体。例如,2022年7月24日,格林美同瑞浦兰钧签订动力电池绿色循环利用的战略合作协议。格林美通过从瑞浦兰钧处回收废弃的动力电池,并从中提取镍、钴等金属用于生产电池原材料,并将电池原材料售卖给瑞浦兰钧。形成对动力电池及其废物的完整绿色回收、三元材料再造、镍钴锂资源再造、动力电池梯级利用的绿色产业链,缓解动力电池对社会的污染,完整回收镍钴锂等有价资源,实现从绿色报废端到产品端,成为探索全球新能源产业绿色发展的典范。

2.回收技术路线:先梯次后再生,自动化拆解壁垒高

2.1.梯次利用:挖掘动力电池的剩余价值

2.1.1 梯次利用简介

梯次利用是指通过对废旧的动力锂电池包或电芯进行拆解、检测、筛选并重组,以实现动力锂电池的回收处理。适合进行梯次利用的废旧动力锂电池寿命介于20-80%之间。由于磷酸铁锂电池成本较低、安全性高、高倍率充放电特性和较长的循环寿命,故更适合梯次利用。重组后的电池包或者电池系统可用于储能等对电池电化学性能要求较低的领域。

梯次利用的技术路线目前主要有两种,包括整包利用和拆解筛选再重组。其中,整包利用是指通过获得废旧动力电池的原生BMS的通讯接口协议,从而获取其容量、性能、荷电状态等信息,在对整个电池进行健康分析,并根据梯次利用应用场景来确定该电池的利用方案。拆解筛选再重组则需要对废旧动力锂电池进行拆解、检测、筛选、重组等多个步骤,过程中将根据电池性能、剩余寿命等信息判断电池模组或电芯是否受损,是否需要更换电池受损部分并重新集成组装为可梯次利用的电池包或电池系统。

2.1.2 储能是梯次利用的最佳场景

储能是指暂时将闲置电能转化为其他形式的能量来储存,并在需要电能时将该能量再次转化为电能。储能不仅可以提高电能利用率,还可以有效保障用电高峰期电力的稳定供应,其主要应用于电网储能、光伏风力等可再生能源储能和通信基站储能。

目前,储能梯次利用的领域已经向着多方面,多应用的方向发展了。近年来,工信部会同有关部门制定了适合我国国情的动力电池回收利用管理政策及标准体系,并在京津冀等17个地区及中国铁塔公司开展了动力电池回收利用试点。建设了遍布31个省份的动力电池梯次利用储能基站,总计使用了51万组梯次电池,累计使用量达3吉瓦时,相当于5万辆乘用电动车的废旧电池。2020年5月,长沙公交集团打造了格林香山光储充站场试点项目,利用公交车退役的磷酸铁锂电池建造光储充电站。

2021年,储能科学不断发展,储能技术迅猛进步,大规模储能项目快速部署,储能政策密集出台,产业的发展超出了业界预期,中国仍然保持了全球第一的市场增长。根据CNESA全球储能项目库的不完全统计,截至2021年底,中国已投运电力储能项目累计装机规模46.1GW,占全球市场总规模的22%,同比增长30%。其中,抽水蓄能的累计装机规模最大,为39.8GW,同比增长25%,与比重与去年同期相比再能计装机规模达到5729.7MW,首次下降,下降了3个百分点;市场增量主要来自新型储能,累计装机规模达到5729.7MV,同比增长75%。2021年,中国新增投运电力储能项目装机规模首次突破10GW,达到10.5GW。其中,抽水蓄能新增规模8GW,同比增长437%;新型储能新增规模首次突破2GW达到2.4GW,同比增长54%;新型储能中,离子电池和压缩空气均有百兆瓦级项目并网运行,特别是后者,在2021年实现了跨越式增长,新增投运规模170MW,接近2020年底累计装机规模的15倍。在这样的背景下,锂电池在电化学储能所需蓄电池的占比不断地攀升,废旧动力锂电池梯次利用需求有望随之增加。

2.2.再生利用:解构动力电池剩余价值并重组

2.2.1 国际以火法+湿法,国内以湿法再生为主

相比梯次利用,废旧动力锂电池的再生利用程序相对简洁,也是目前动力电池回收的主要技术手段。在动力电池报废回收过程中,其主要工业流程包括预放电、拆解、筛选、剥片、纯化、再生产等流程,其过程较电池的梯次利用相比,省去了检测、重组、修复、认证等众多过程。

相较于其他发达国家,我国在动力电池回收领域的起步并不算早。日本是资源相对匮乏的国家,在回收动力电池方面起步较早,通过国家立法以及对电池生产企业进行补助的方式,推动动力电池回收业的发展;美国则提倡由电池生产企业和消费者共同完成电池回收的计划;德国政府通过立法确认动力电池回收由生产者承担主要责任,利用基金和押金机制建立了废旧动力电池回收市场化体系。

(来源:虎鲸报告、今日头条)