2023年电动车和储能行业报告:电车海外加速,储能景气向上

报告出品/作者:中泰证券、曾彪

以下为报告原文节选

------

1、电车:国际化加速

22年新能源汽车:中国引领,欧美跟随

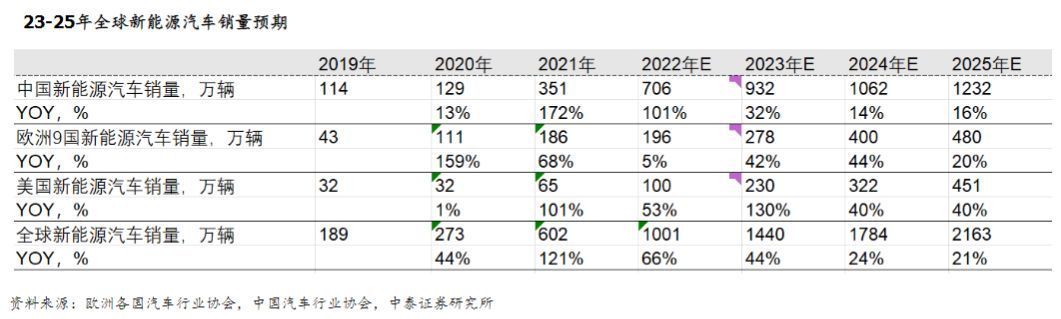

22年1-10月,中国新能源汽车累计销量598.4万辆,同比增长101%;欧洲9国合计销量154.1万辆,同比增长5.7%;美国89.6万辆,同比增长55.8%;

我们预计,2022年全球新能源汽车销量1050万辆,其中中国680万辆,欧洲220万辆,美国100万辆,其他国家50万辆;中国新能源汽车销量全球占比近三分之二,为全球新能源汽车的引领者。

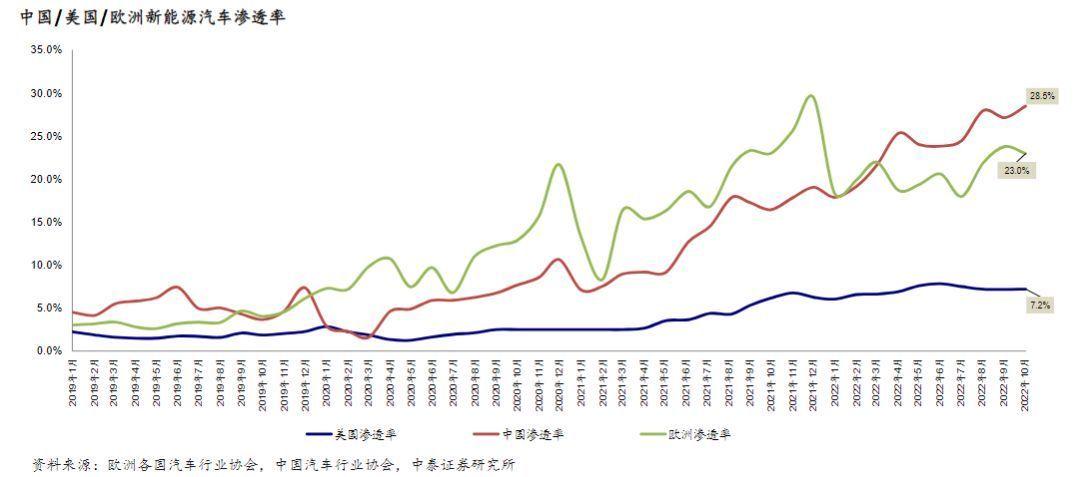

新能源汽车渗透率:22年全球预计12.4%

22年10月,中国/欧洲/美国新能源汽车渗透率分别为28.5%/23.0%/7.2%;我们预计22年全球新能源汽车销量在1050万辆,全球汽车销量8500万辆,对应新能源汽车渗透率为12.4%;

2023年电车趋势之一:美欧销量增速高于国内

我们认为对于2023年,变化在于:1)美国补贴落地,1月1日开始执行,新能源汽车销量预期高增;2)欧洲碳减排执行新标准,驱动新能源汽车渗透率提升,另外汽车总盘子恢复增长;3)中国补贴取消;

由此,我们预计美国以及欧洲将成为新能源汽车新的增长中枢,预计23年全球主要国家新能源汽车销量1440万辆,同比增长44%;其中美国新能源汽车销量增长130%,欧洲增长42%,中国增长32%。

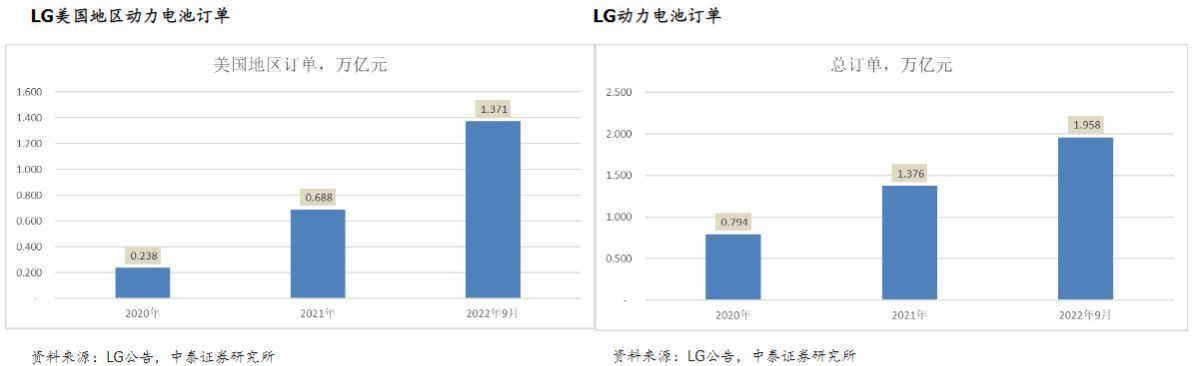

2023年电车趋势之二:海外电池收入增速预期较好

LG批露:截至22年9月,公司动力电池在手订单近2万亿元,其中美国地区订单1.4万亿元,是公司近两年增长主力;

由此我们判断,随着23年美国补贴的落地,美国电动车销量的高增,LG为代表的海外电池企业有望成为收入增速最快的电池企业。

LG预期出货高增,锂电材料企业受益

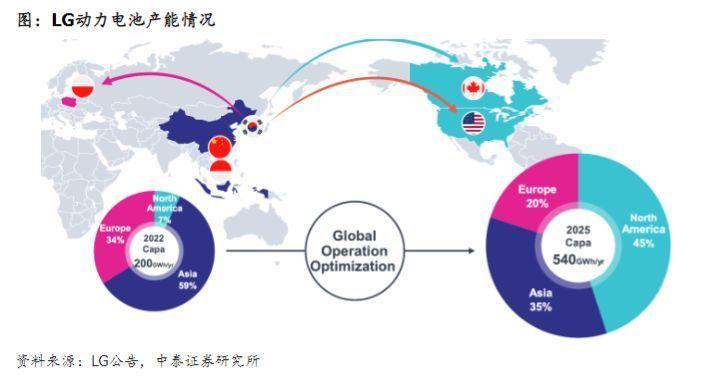

LG批露:22年电池产能200Gwh,其中亚洲118Gwh,欧洲68Gwh,北美14Gwh;25年预计产能540Gwh,其中亚洲189Gwh,欧洲108Gwh,北美243Gwh;公司产能建设将以北美为主。

LG的放量预期,其锂电材料供应商将受益,包括负极:普泰来/杉杉股份;隔膜:星源股份/恩捷股份;电解液:天赐材料;结构件:科达利等。

2023年电车趋势之三:中游材料降价

假设:1)车销量1513万辆;2)储能200Gwh;

需求:装机=1.25;

三元正极:23年预计吨净利大幅下滑

22年三元正极加工费不变,利润同比提升,更多是锂库存收益所得;

23年三元正极开工率低于70%,预计加工费下降,叠加库存收益下滑,吨净利预计回归至1-1.5万元/吨的水平;

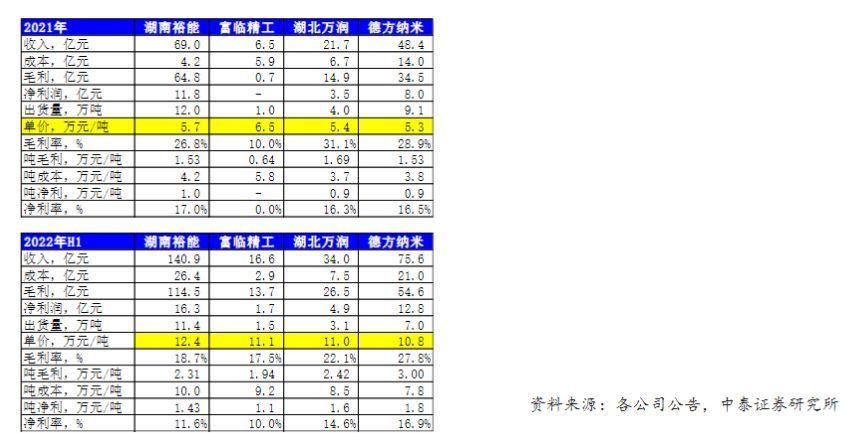

铁锂正极:23年预计吨净利大幅下滑

21年铁锂正极加工费提升,吨净利提升;

22年H1铁锂正极加工费基本不变,利润同比提升,更多是锂库存收益所得;

22年H2铁锂加工费下滑,龙蟠预计下降3000元,富临预计下滑1000元;

23年铁锂正极开工率低于75%,预计加工费继续下降,叠加库存收益下滑,吨净利预计回归至0.5-0.8万元/吨的水平;

负极:成本最优的企业为尚太

尚太成本:较竞争对手低1-2万元;售价最低,吨净利最高;

尚太出货量:增速最快,19年相当于璞泰莱四分之一,22年持平;

隔膜:23年降价不明显,供需依旧平衡

隔膜依旧供不应求,是锂电材料环节供需最好的子行业;

原因:1)过去两年受限于设备,隔膜扩产速度未明显抬升;致使23年供需依旧紧平衡;

2)过去两年隔膜并未明显涨价,维持合理利润水平;

3)我们预计23年隔膜降价不明显,相关企业的单位盈利继续维持较高水平;

隔膜环节建议关注:星源材质、恩捷股份

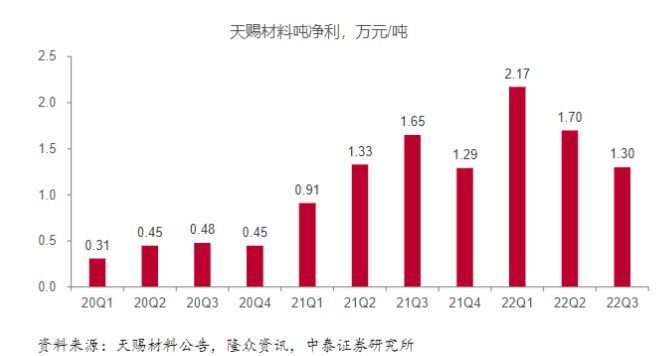

电解液:成本差异性大,天赐最优

天赐:3季度利润14.5亿元,出货9万吨,吨净利利润1.3万元;

多氟多:3季度利润3.3亿元,吨净利3.5万元,折合电解液0.4万元;

天际&九九九接近亏损;

(来源:虎鲸报告、今日头条)