锂电磷酸铁锂排名——终端产销高歌猛进,携性价比强势回潮

2021年的磷酸铁锂可谓是风光无限。随着2020年新能源补贴政策对于能量密度的要求逐步退出,开启以高安全性、低成本为导向的全新周期,磷酸铁锂受益于宁德时代CTP、比亚迪刀片、国轩高科JTM等技术创新,下游车企降本增效打造的宏光Mini、特斯拉Model 3、比亚迪王朝系列等爆款车型受到市场追捧,磷酸铁锂电池的高性价比认可度不断提升,在2021年迎来强势回潮。

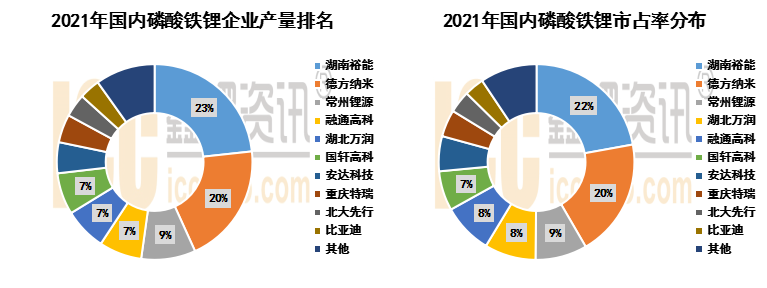

据ICC鑫椤资讯统计数据显示,2021年国内磷酸铁锂总产量为45.27万吨,同比增长168.9%。

数据来源:ICC鑫椤资讯

具体到企业来看:2021年国内磷酸铁锂行业的火热带动各梯队企业产销同比大幅增长,使得产量CR5、CR10集中度有所下滑,但CR3集中度仍维持在50%以上,可见磷酸铁锂行业的“头雁效应”还是比较明显的。

现阶段处于领先地位的湖南裕能和德方纳米这两家企业,无论是客户结构、产品技术还是生产规模都具有明显优势,两者贡献了市场中40%以上的磷酸铁锂产品——市场份额的适度集中,也是行业发展逐步走向成熟的一大标志。

数据来源:ICC鑫椤资讯

备注:1、市占率为出货量数据

2、企业产量不包含委外代工部分

3、数据仅供参考,以公司公告为准

磷酸铁锂市场的持续火热,吸引了大批磷化工、钛白粉、三元材料等企业跨界布局,动辄数十万吨的产能规划不在少数,同时主流企业扩建步伐也不断加快,但考虑项目建设及客户认证的周期,2021年乃至2022年下半年以前,市场的增量需求主要还是被现有企业收入囊中。2021年,国内磷酸铁锂总产能达到89.8万吨,同比增长168.9%。

相对于三元材料而言,磷酸铁锂本身的技术门槛并不高,因此资金实力算得上是各家比拼最直接的衡量标准,崭露头角的融通高科便是鲜明的例子。

融通高科自身的产业布局包含正极材料和前驱体,2021年内将湖北大冶基地的磷酸铁锂产能扩充至10万吨以上,前驱体磷酸铁建设配套跟进,因其下游客户客户涉及动力电池、两轮车及储能等领域,在2021年行业多点开花需求走俏的情况下,产量迎来快速提升,并于下半年顺利进入宁德时代供应体系。

写在最后的话:现阶段激进巨量的扩建,磷酸铁锂也将面临产能过剩的风险,未来行业新一轮洗牌在所难免,为争取在洗牌来临前抢得市场一席之地,各大主流面对高价原料价格普遍秉持“有货即生产”的态度。

综合来看,2022年的磷酸铁锂并不过剩,考虑终端需求、原料供应、产能调试等诸多现实因素的影响,预计全年磷酸铁锂总产量将达到84.04万吨。

来源:ICC鑫椤资讯