广发电新研究团队论文分享|静候新能源车政策落地,寻找光伏降价压力拐点

核心观点

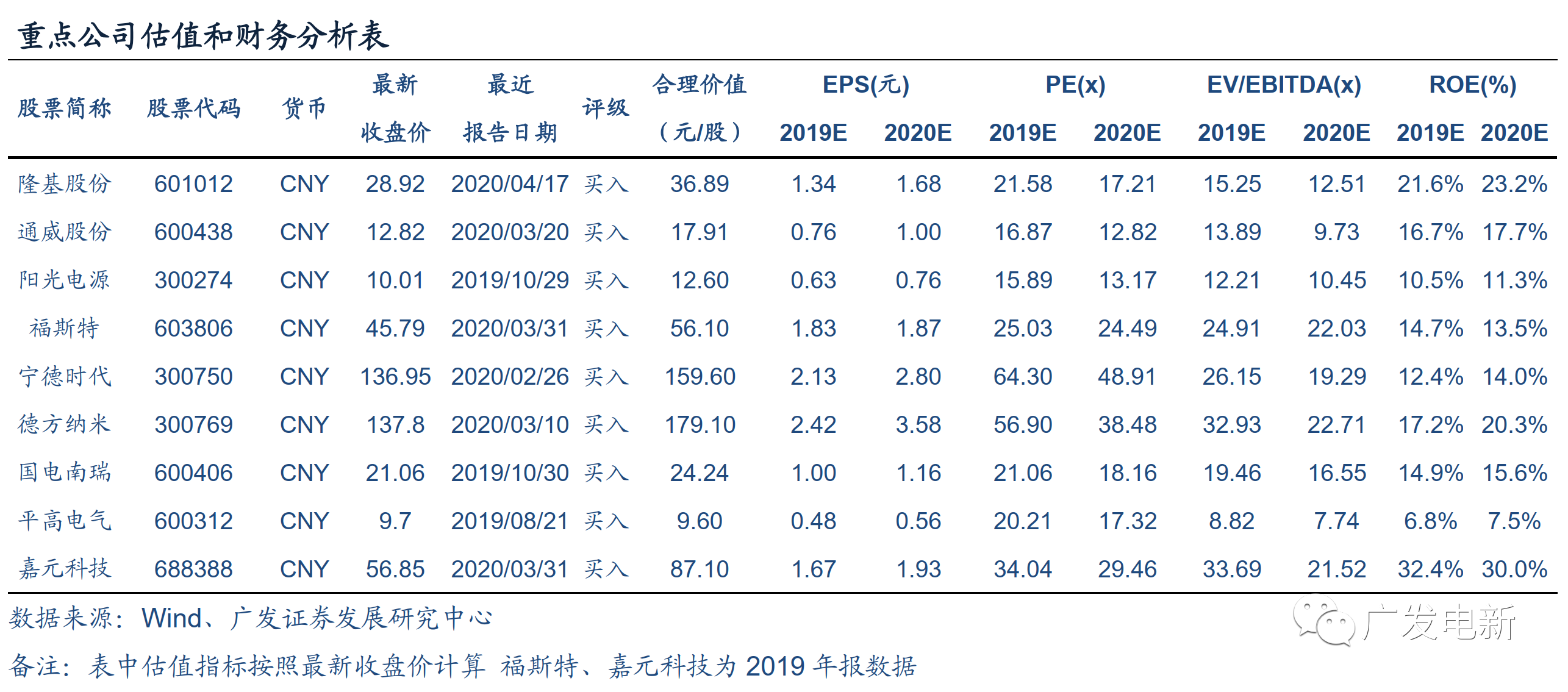

刺激计划及补贴明确有望推动新能源汽车销量走高。中汽协披露,2020年3月新能源汽车(不含特斯拉)销量分别为5.3万辆,同比下滑53.2%,一季度累计11万辆,同比下滑56.4%,受到新冠疫情与补贴退坡对生产与消费形成的负面影响所致,预计一二季度相关企业业绩仍将承压。随着补贴政策明确以及各地方政府汽车消费刺激政策的出台,预计二季度末单月销量有望突破10万辆,三季度有望实现正增长。技术与产品升级带动新能源车销量与盈利能力稳步提升,建议关注宁德时代、德方纳米、嘉元科技等。

光伏降价压力持续,关注企业库存变化。近期光伏市场需求恶化,一方面因海外疫情造成光伏出口萎缩,另一方面国内补贴退坡延迟政策迟迟未定,抑制去年递延项目推进,市场供需格局偏弱。据pvinfolink,本周光伏价格大幅下降,单晶用硅料均价66元/kg,周环比降幅超过7%;多晶用硅料均价39元/kg,环比下降2元/kg。单晶龙头隆基股份连续3次下调4月硅片报价,M6/G1硅片最新价格分别为2.92和2.83元/片,较3月底报价降幅超过14%。通威电池片降价紧随其后,M6/G1/M2单晶电池最新价格为0.8/0.8/0.78元/W,较3月25日价格降幅均超过14%。终端需求恶化使得组件环节承压,且受阻于运输及需求延期等影响,产品降价也未能有效刺激需求,后续产业链环节逐步传导,可能造成各环节库存攀升。企业为避免存货跌价损失,后续可能下调开工率。我们认为,光伏产业链短期降价压力将加速行业洗牌,具备较强资金实力、渠道优势以及风险应对能力的龙头企业市占率有望提升,继续关注隆基股份、晶澳科技、通威股份、中环股份、阳光电源和福斯特等。

国网充电桩建设计划明确,行业景气度确认。据国家电网报道,4月14日上午,国家电网召开2020年全面建设新能源汽车充电设施项目集中联动开工视频会议。为落实中央关于加快新型基础设施建设的决策部署,国家电网宣布今年计划安排充电桩建设投资27亿元,新增充电桩7.8万个,新增规模约为去年10倍。到目前为止,国家电网累计建成充换电站1.16万座、充电桩9.58万个。除了基础设施建设,国网还打造了全球最大的智慧车联网平台,累计接入充电桩45.7万个,覆盖全国85%以上公共充电桩,今年计划接入充电桩100万个。作为“新基建”重要建设领域,目前国网、南网均出台了加大建设力度的计划,地方政府也相继出台在充电桩建设、运营领域的补贴政策,行业景气度向上得到确认。建议关注国电南瑞、许继电气、平高电气、科士达等。

风险提示。疫情控制不及预期,政策出台时间不及预期等。

本报告信息

本摘要节选自广发证券发展研究中心研究报告:《电力设备新能源行业周观点:静候新能源车政策落地,寻找光伏降价压力拐点》

对外发布日期:2020年04月19日

(来源:广发电新)